开篇:存储,凭什么成了2026最火赛道?

如果你最近关注科技股,会发现一个诡异的局面:存储芯片公司比AI芯片公司还猛。

澜起科技年内涨幅惊人,太极实业直接涨停,兆易创新冲到470元。背后的逻辑其实一句话就说清楚——AI芯片再强,没有HBM就是废铁。

NVIDIA的H200需要6颗HBM3E,B200需要8颗。每颗HBM3E的价格是传统DDR5的5-7倍。而三星刚发布的HBM4E样品,12层堆叠,性能比HBM4再提升超20%。这不是渐进式升级,是存储赛道百年一遇的价值重估。

本文从三个问题切入:HBM到底有多大空间?A股存储标的谁贵谁便宜?现在上车还来得及吗?

一、HBM:AI时代的”新石油”

1.1 什么是HBM?一句话版

HBM(High Bandwidth Memory,高带宽内存)就是把多层DRAM芯片像汉堡一样垂直堆叠,用TSV(硅通孔)技术打通,塞在GPU旁边。带宽是传统DDR5的10倍以上,功耗反而更低。

你可以理解为:传统内存是平房,HBM是摩天大楼。房子叠得越高,同一个地块上能住的人越多,进出通道(带宽)也更宽。

1.2 市场规模:从20亿到220亿的疯狂四年

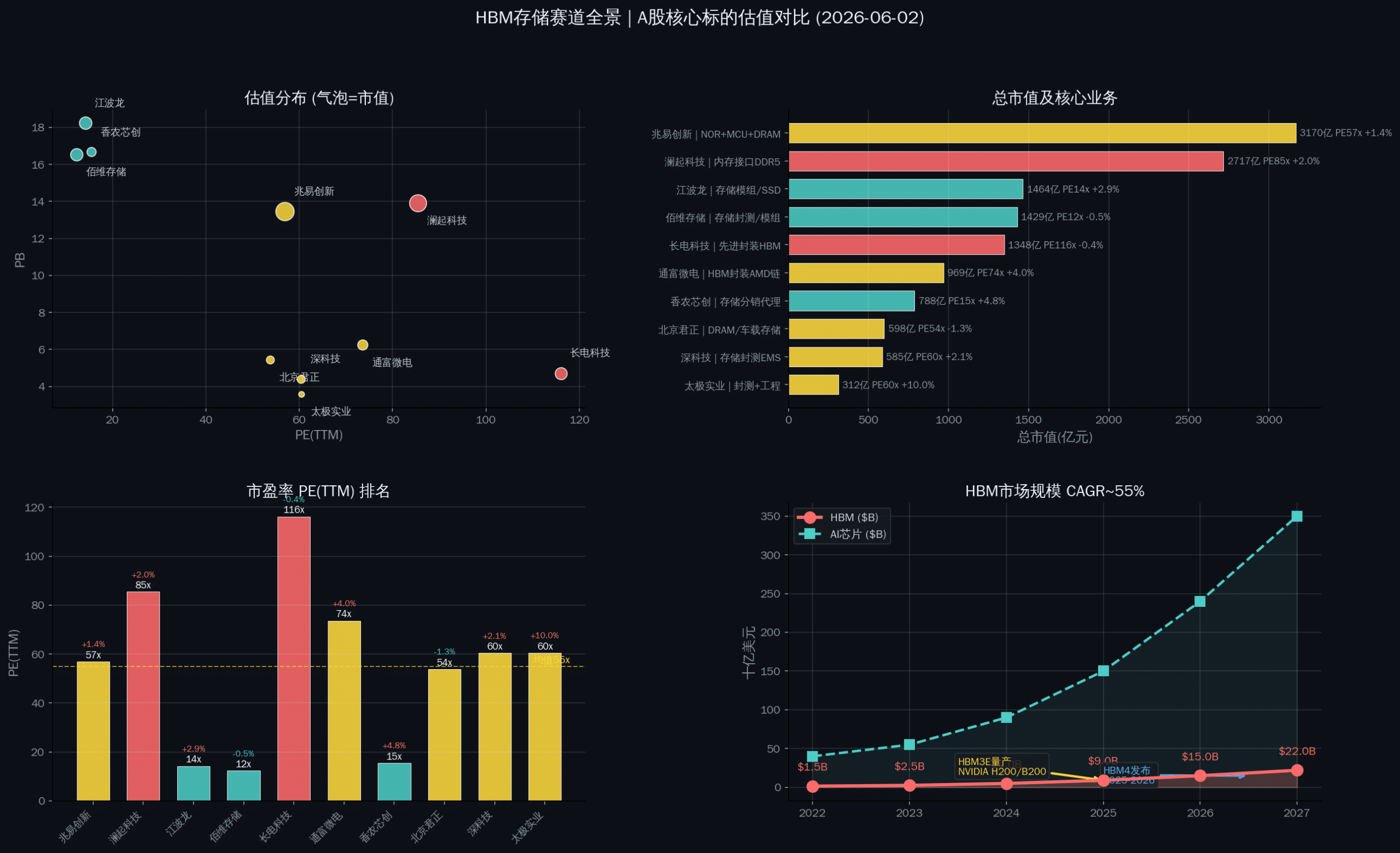

HBM市场在2022年还只是一个20亿美元出头的小众品类。到了2024年已经翻倍到50亿,2025年预计冲到90亿——年复合增长率超过55%。而到2027年,市场一致预期将达到220亿美元以上。

做个对比:这四年间HBM的增量,相当于凭空长出了一个NAND Flash市场的三分之一。而且这还只是保守估计——如果AI推理需求超出预期,HBM只会更紧缺。

1.3 产业链格局:三星、SK海力士、美光的三国杀

| 厂商 | HBM份额 | 核心优势 | 最新动态 |

|---|---|---|---|

| SK海力士 | ~50% | HBM3独家供应NVIDIA H100,HBM3E先发优势 | HBM4 2025下半年量产 |

| 三星电子 | ~35% | 唯一IDM(设计+制造+封装全链条) | 首发HBM4E 12层样品 |

| 美光科技 | ~10-15% | HBM3E功耗优势,后来居上 | HBM4 2026年追赶 |

注意一个关键点:HBM的制造、封装、测试都需要极其复杂的工艺,DRAM晶圆厂+TSV+先进封装三者缺一不可。这就是为什么全球能做HBM的就这三家——而中国企业目前还没有HBM的自主制造能力。

但这不意味着A股没有机会。机会不在”造”,而在”包”——封装、测试、接口芯片、存储模组。

二、A股存储赛道10大核心标的·全景估值

以下数据基于2026年6月2日收盘价,数据来源腾讯财经实时行情。

| # | 股票 | 代码 | 现价 | PE(TTM) | PB | 市值(亿) | 涨跌幅 | 核心定位 |

|---|---|---|---|---|---|---|---|---|

| 1 | 兆易创新 | 603986 | 474.69 | 56.94 | 13.45 | 3,170 | +1.43% | NOR Flash龙头+MCU+DRAM |

| 2 | 澜起科技 | 688008 | 237.00 | 85.46 | 13.90 | 2,717 | +2.02% | DDR5内存接口芯片全球唯二 |

| 3 | 江波龙 | 301308 | 519.50 | 14.23 | 18.23 | 1,464 | +2.91% | 存储模组+Lexar品牌SSD |

| 4 | 佰维存储 | 688525 | 303.40 | 12.32 | 16.52 | 1,429 | -0.52% | 存储封测+模组 |

| 5 | 长电科技 | 600584 | 75.35 | 116.13 | 4.69 | 1,348 | -0.40% | 先进封装龙头/HBM相关 |

| 6 | 通富微电 | 002156 | 63.84 | 73.61 | 6.24 | 969 | +3.99% | AMD链HBM封装 |

| 7 | 香农芯创 | 300475 | 175.13 | 15.49 | 16.67 | 788 | +4.81% | 存储芯片分销龙头 |

| 8 | 北京君正 | 300223 | 142.27 | 53.81 | 5.43 | 598 | -1.28% | DRAM/SRAM/车载存储 |

| 9 | 深科技 | 000021 | 37.18 | 60.42 | 4.38 | 585 | +2.06% | 存储封测/EMS代工 |

| 10 | 太极实业 | 600667 | 14.94 | 60.50 | 3.57 | 312 | +10.01% | 存储封测+半导体工程 |

数据来源:腾讯财经实时行情,2026年6月2日收盘。PE为TTM值。💡 彩蛋:太极实业当日涨停(+10.01%)。

三、三大投资主线·逐家拆解

主线一:HBM封装链——最”纯”的HBM概念

HBM的封装工艺复杂度远超传统DRAM。TSV硅通孔、微凸块键合、2.5D硅中介层——这些技术正是中国封测厂的切入窗口。

长电科技(600584)| PE 116x | 市值1,348亿

国内封测一哥,全球第三。Fan-out、SiP、2.5D/3D封装全面布局。HBM逻辑是:三星和海力士虽然自己做HBM封装,但产能严重不足时会外溢给封测厂。长电作为全球Top3封测厂,是最直接的受益方。问题是116倍PE已经把预期打得很满——市场已经在为”2027年的利润”买单了。

通富微电(002156)| PE 74x | 市值969亿

AMD的核心封测合作伙伴,持股AMD苏州/槟城封测厂。AMD的MI300X系列AI加速卡使用HBM3,通富负责相关封测环节。这条链路的逻辑更清晰:AMD AI芯片卖多少,通富就封多少。74倍PE略低于长电,但产业链绑定性更高。

深科技(000021)| PE 60x | 市值585亿

老牌EMS+存储封测厂,为金士顿等品牌做存储模组封装。和HBM的关联度不如长电、通富直接,但胜在存储周期上行+估值相对合理。60倍PE在封测赛道不算贵。

太极实业(600667)| PE 61x | 市值312亿

和海力士合资成立海太半导体(太极占55%),做DRAM后道封测。虽然目前封的是传统DRAM而非HBM,但海力士HBM产能爆满→传统DRAM封测外溢给合资厂→太极受益。逻辑链多了一环,但当天涨停说明市场认可。

主线二:存储接口/设计——知识产权的暴利

澜起科技(688008)| PE 85x | 市值2,717亿

存储赛道估值最贵的标的之一,但不是没道理。澜起是全球唯二能做DDR5内存接口芯片(RCD/MDB)的公司——另一家是瑞萨(IDT)。每台服务器、每个AI训练节点都需要DDR5RCD芯片来管理内存信号。AI服务器对内存带宽的需求越高,DDR5渗透越快,澜起的芯片卖得越多。

85倍PE买的是”寡头垄断下的确定性增长”。风险在于:这个市场虽然利润率高(60%+毛利率),但绝对规模不大——2025年全球DDR5 RCD市场规模预计也就20-30亿美元。

兆易创新(603986)| PE 57x | 市值3,170亿

A股存储板块市值最大的标的。核心业务是NOR Flash(全球前三)+ MCU(国内龙头)+ DRAM(正在追赶)。NOR Flash受益于IoT、TWS耳机、汽车电子等场景,周期性强但结构性增长确定。57倍PE在三千亿市值体量下,安全边际不算宽。

北京君正(300223)| PE 54x | 市值598亿

收购美国ISSI后,拥有了车规级DRAM/SRAM产品线。汽车智能化是存储需求增速最快的场景之一(自动驾驶需要海量传感器数据处理)。54倍PE属于合理偏贵,但市值不到600亿,弹性比兆易更大。

主线三:存储模组/分销——低PE的周期弹性

江波龙(301308)| PE 14x | 市值1,464亿

国内存储模组龙头,旗下Lexar(雷克沙)品牌在消费SSD市场份额领先。14倍PE放在整个存储赛道都是最低的一档。逻辑是:存储芯片涨价周期中,模组厂囤的低价库存会享受巨大的库存增值收益,利润弹性远超芯片原厂。PB 18倍偏高是因为资产偏轻。

佰维存储(688525)| PE 12x | 市值1,429亿

和江波龙类似,但更偏封测+模组一体化。12倍PE,全场最低。问题是2024-2025年存储下行周期利润被压缩,市场给的12倍PE其实隐含了对2026年复苏的预期——如果存储价格反弹不及预期,这个”便宜”其实是陷阱。

香农芯创(300475)| PE 15x | 市值788亿

存储芯片分销商,代理三星、海力士等原厂产品。15倍PE在分销赛道合理。核心逻辑:HBM供不应求→分销商拿货议价能力增强→毛利率提升。但不是直接受益方,估值弹性有限。

四、估值全貌:谁贵谁便宜?

把10只标的按PE分三档:

| 估值分档 | PE范围 | 股票 | 估值逻辑 |

|---|---|---|---|

| 🔥 高PE组 | >80x | 长电(116x)、澜起(85x) | HBM直接受益+寡头垄断,”买确定性”定价 |

| 🟡 中PE组 | 50-80x | 通富(74x)、太极(61x)、深科技(60x)、兆易(57x)、君正(54x) | 存储周期上行+结构性增长,”合理偏贵” |

| 🟢 低PE组 | <20x | 香农(15x)、江波龙(14x)、佰维(12x) | 周期低点利润压缩,”低PE可能是价值陷阱” |

这里有两个反直觉的结论:

第一,高PE≠贵,低PE≠便宜。长电116倍PE很贵,但如果HBM封装外溢的逻辑兑现,2027年利润翻3-5倍,PE会迅速降到30-40倍。江波龙14倍PE看起来很便宜,但如果存储价格继续探底,利润进一步缩水,PE会反向升高——这就是”价值陷阱”的套路。

第二,市值分化极度严重。兆易创新3,170亿 vs 太极实业312亿,差了10倍。这反映的是”确定性溢价”——兆易的NOR Flash和MCU业务相对稳定,而太极的封测业务利润薄、波动大。

10只标的的平均PE约55倍,中位数约57倍。作为参考,费城半导体指数SOX成分股的平均PE约28-32倍。A股存储板块整体溢价约70-80%——这部分溢价是市场给”国产替代+AI算力需求”这两个标签的估值加成。

五、风险提示:怕什么?

风险1:HBM需求不及预期的断崖式下跌

HBM的55%年复合增长率建立在”AI军备竞赛永不停歇”的假设上。如果大模型效率提升导致推理芯片需求放缓,或者巨型云厂缩减资本开支,HBM的供需格局会迅速逆转。这个风险的概率不高,但一旦发生,估值崩溃幅度会非常剧烈。

风险2:地缘政治——中国被封堵在HBM之外

美国对华芯片出口管制不断升级,HBM已被列入管制清单。中国企业在HBM制造环节基本为零参与。如果管制进一步收紧,连封装环节都可能受影响(因为HBM封装涉及美国设备和技术)。

风险3:存储周期的反复

存储是半导体行业周期性最强的品类。2023-2024的AI驱动上行周期让很多人忘了2022年存储暴跌70%的惨状。如果AI需求消化不及预期,传统DRAM/NAND的过剩产能会反噬整个板块的估值。

风险4:A股特有的流动性折价/溢价

科创板的澜起、佰维流动性偏弱,涨的时候猛、跌的时候可能找不到接盘。北向资金对这些标的的定价权越来越大,外资进出的波动不容忽视。

六、总结:HBM是一个5-10年级别的赛道

本神的判断:HBM不是2026年的主题炒作,而是一个5-10年维度的结构性机遇。但A股的存储标的更多是在”卖铲子”(封装、接口、模组)而非”挖金子”(HBM制造),体量和利润率与三星/海力士不在一个量级。

如果非要排序,这个阶段本神更看好:

- 澜起科技:寡头垄断+AI服务器确定性增长,贵但逻辑最硬

- 通富微电:AMD AI芯片产业链绑定,HBM封装直接受益

- 江波龙:低PE+存储周期复苏弹性,赔率型标的

至于太极实业的涨停——那是游资行为,跟HBM的基本面关系不大,追高要慎重。

⚠️ 免责声明:本文仅为个人研究笔记,不构成任何投资建议。所有数据截至2026年6月2日收盘。股票投资有风险,入市需谨慎。文中提到的任何股票均可能存在估值过高、业绩不达预期等风险,请自行判断决策。

更多投资分析

- 红利ETF vs 精选个股 — 20年复利差110万

- A股10年分红王者榜 — 6只连续涨股息10年的股票

- 高股息FIRE三剑客 — 神华 vs 长电 vs 大秦铁路

- 5只红利股搭建月入过万组合