前言:FIRE的终极问题——多少钱才够?

FIRE圈里有个灵魂拷问:“你的FIRE数字是多少?”

有人算出来200万,有人说500万,还有人说1000万都不安心。说实话,算数字这事儿,上一篇文章已经写过了。但今天我想换个角度——不问”你需要多少”,问”你现在的本金能换多少躺平收入”。

这个思路有个好处:你不用等到攒够一个巨大的数字才能开始享受。哪怕你只有10万本金,也已经在产生被动收入了——只是你没算过而已。

今天这篇文章,我把A股红利股的股息率拉出来,按10万/30万/50万/100万四个档位,算清楚每个阶梯能给你多少「躺平工资」。最后再加一个彩蛋——如果你把分红再投回去,复利20年后会变成什么样。

看完你可能会发现:FIRE的第一个台阶,比你想的矮得多。

A股顶级红利股的真实股息率

先看数据。下面这些是我长期跟踪、股息率稳定在4%以上的A股红利股(截至2026年6月):

| 股票 | 代码 | 行业 | 近12月股息率 | 连续分红年数 |

|---|---|---|---|---|

| 工商银行 | 601398 | 银行 | ~5.2% | 18年 |

| 中国神华 | 601088 | 煤炭/能源 | ~4.8% | 16年 |

| 长江电力 | 600900 | 电力 | ~3.8% | 20年 |

| 大秦铁路 | 601006 | 交运 | ~5.5% | 14年 |

| 招商银行 | 600036 | 银行 | ~4.5% | 16年 |

| 中国石化 | 600028 | 石化 | ~4.5% | 15年 |

| 格力电器 | 000651 | 家电 | ~4.2% | 12年 |

取个平均值:一篮子优质红利股的组合,年化股息率约4.5%-5%。我们就按4.5%来算(保守一点,留安全边际)。

四个本金阶梯,四种人生

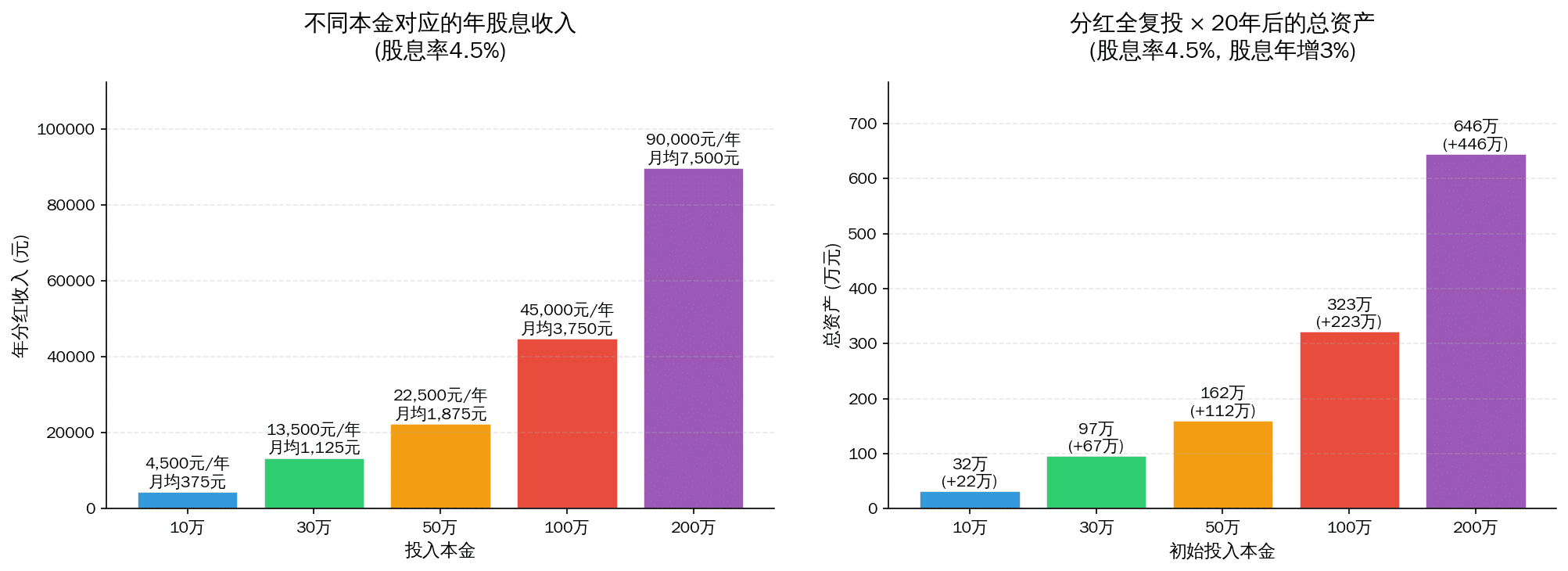

下面这张图一目了然:

看到没?同样的4.5%股息率,本金差10倍,躺平收入也差10倍。但有意思的是——即使是10万本金,一年也有4500元被动收入。这不是「聊胜于无」,这是你的第一块砖。

阶梯一:10万本金 → 年分红4,500元

月均375元。说实话,这点钱干不了啥——可能够交一个月水电煤,或者全家吃一顿好点的外卖。

但我不觉得这寒碜。为啥?

- 这是纯被动收入——你躺着它就来了,跟你上不上班没半毛钱关系

- 这是你的FIRE第一块砖——10万本金不是终点,而是起点。每个月再加投5000元,一年本金翻一倍

- 关键是心态——当你看到账户里真金白银打进分红款的时候,你对「钱生钱」这件事的信仰就建立了

我自己刚开始投红利股的时候,第一个季度的分红大概200多块。说实话,看着这数字确实会怀疑人生。但后来发现,红利投资的爽感不在第一年,而在于你回头看的时候——第三年、第五年,那个数字开始变得有存在感。

阶梯二:30万本金 → 年分红13,500元

月均1,125元。这个数字开始有点像回事了。

1,125元/月的被动收入意味着什么?

- 覆盖一个月的伙食费(自己做饭的话)

- 或者一个月的房租水电

- 或者两张往返高铁票

更实际的是:如果你还在上班,这13,500元/年相当于免费给你加了一次薪——不用跟老板谈,不用加班,自动到账。

30万怎么攒?每月定投8,000元,3年多就到了。或者一次性把年终奖、绩效、副业收入凑一凑。我说实话,30万在当今真不是个遥不可及的数字。

阶梯三:50万本金 → 年分红22,500元

月均1,875元。这个数字开始有实感了。如果你生活在二三线城市,这个金额已经可以覆盖一个最基本的生活费。

我自己算过一笔账:在我老家(四川某三线),一个月的基本开销大概是:

- 吃饭:600-800元(自己买菜做饭)

- 水电煤气网络:300元

- 物业费:150元

- 交通/通讯:200元

- 合计:约1,250-1,450元

22,500元/年的分红 = 月均1,875元 > 1,450元基本开销。

也就是说——如果你有50万本金投入红利股,又有房产(或者房贷已还清),理论上已经可以进入「半FIRE」状态了。当然这不现实,你还要考虑医保、意外支出、通胀,但至少说明FIRE的门槛没有想象中那么高。

阶梯四:100万本金 → 年分红45,000元

月均3,750元。这个数字是我认为的「体面线」。

3,750元/月在大多数中国城市(除北上广深核心区),已经可以覆盖一个人的全部基本生活开销,还包括一些娱乐和旅行预算。

而且别忘了——这些公司每年还在涨股息。工商银行过去5年的股息增长率大概3%-5%,长江电力大概2%-4%。如果按3%的年增长率算:

- 第1年:45,000元

- 第5年:50,200元(涨了5,200)

- 第10年:58,200元(涨了13,200)

- 第20年:78,400元(涨了33,400)

你的躺平收入自己会涨,不用你费劲。这就是高股息策略最被低估的优势。

彩蛋:如果分红再投资,复利有多猛?

上面的计算都是「分红花掉」的模式。但如果你把每年的分红全部再投回去(DRIP策略),会发生什么?

假设初始本金100万,年化股息率4.5%,股息年增长3%,每年分红全复投:

| 时间 | 累计投入 | 本金+分红复投 | 年分红额 | 月均躺平收入 |

|---|---|---|---|---|

| 第0年 | 100万 | 100万 | 45,000 | 3,750 |

| 第5年 | 0(不再追加) | 127万 | 57,150 | 4,763 |

| 第10年 | 0 | 162万 | 72,900 | 6,075 |

| 第15年 | 0 | 207万 | 93,150 | 7,763 |

| 第20年 | 0 | 266万 | 119,700 | 9,975 |

20年不追加一分钱,100万变266万,月躺平收入从3,750涨到近1万。

如果你每月再追加5,000元定投呢?20年后总资产大概380万+,月躺平收入超过1.4万。这就是我在上一篇文章里说的「前面3年你会怀疑自己是不是傻子,后面17年你会感谢当年那个傻子」。

实战策略:怎么搭你的高股息躺平组合?

如果你现在就想开始,给你一个最简单的起步方案:

- 核心仓(60%):工商银行 + 招商银行 + 长江电力,各20%,稳健打底

- 卫星仓(25%):中国神华 + 大秦铁路 + 格力电器,提高组合股息率

- 灵活仓(15%):红利ETF(510880),一键打包,省心省力

这个组合的加权平均股息率大约4.5%-5%,波动比单押一只小得多。而且每年7月前后是A股集中分红季,到那两个月你的账户会被「钱砸」。

如果你还没攒够本金,就从每月定投开始:

- 月投3,000元 → 一年3.6万,3年半到10万门槛

- 月投5,000元 → 一年6万,5年到30万门槛

- 月投8,000元 → 一年9.6万,5年到50万门槛

你不需要一口气拿出100万。大部分人(包括我)都是慢慢攒上来的。

Q: 4.5%的股息率会不会跑不赢通胀?

这是个好问题。两个角度回答:第一,A股红利股的股息本身会涨,工行过去5年股息年均增长3%,这个增长率已经覆盖了大部分年份的CPI。第二,通胀高了存款利率也高,你的现金放银行同样贬值。红利股的优势在于——通胀来了,企业利润也会涨,利润涨了分红大概率跟着涨。长期看,高股息组合的实际购买力是在提升的。

Q: 如果股价跌了,本金缩水怎么办?

FIRE投资者看的是现金流,不是股价。你买红利股的逻辑是「花钱买一条现金流水管」,不是「低买高卖赚差价」。股价跌了,同样的钱能买更多股,未来拿到更多分红——反而更划算。当然,前提是你选的股票基本面没崩(持续盈利+持续分红)。这也是为什么核心仓要放大行、大电力这些「不可能倒」的国企。

Q: 我现在只有5万,是不是太少了?

5万确实不多,但你算一下:5万 × 4.5% = 2,250元/年。它不是让你现在就躺着花钱的,它是用来给你看的——让你亲眼看到「被动收入长什么样」。看完之后你自然会想:如果我投50万呢?这种「想」不是焦虑,是动力。FIRE最好的开始时间不是「等我有100万」的时候,而是今天。

总结

FIRE 不是一个数字游戏,它是一个阶梯。每个本金台阶都能给你对应的躺平收入,区别只是你的生活品质。

- 10万 = 月躺375元 → FIRE的种子阶段

- 30万 = 月躺1,125元 → 开始有存在感

- 50万 = 月躺1,875元 → 三线城市基本生活费打底

- 100万 = 月躺3,750元 → 「体面线」,多数城市够用

- 100万 + 分红复投20年 = 月躺近10,000元 → 这才是真正的终局

看完这张表,高股息 + 复利 + 长期持有 = FIRE 这三个要素,我觉得不用再多解释了吧?

你唯一需要做的就是:开始攒第一笔本金,然后让时间站在你这边。剩下的,交给那些每年6月准时打钱到账的公司。

⚠️ 免责声明

本文为个人投资学习笔记,所有计算基于假设模型(4.5%股息率、3%股息增长),不构成任何投资建议。A股投资有风险,分红历史不等于未来保证。文中提及的具体股票仅为举例说明,不代表推荐买入或持有。投资者应根据自身风险承受能力独立做出决策,入市须谨慎。