引言:为什么「只看股息率」是FIRE路上最大的坑?

如果你已经开始研究高股息投资,大概率听过这句话:「找股息率高的买就行了。」

听起来很简单,对吧?但这句话坑了无数人。

2023年,某地产股股息率一度冲到15%,吸引大量散户冲进去。结果呢?分红砍了,股价腰斩。15%的“高息”变成了50%的亏损。

这就是典型的「股息陷阱」——表面上股息率高得吓人,实际上公司根本没能力持续派息。对于FIRE投资者来说,这种陷阱是致命的。因为FIRE的核心不是一年两年的高收益,而是未来20-30年每个月都有稳定现金流进账。

今天这篇文章,我要给你一套我自用的「股息安全评分」系统。5个指标,每个20分,满分100分。我只买80分以上的股票,低于60分的——股息率再高,看都不看。

五大评分指标:从高息到「安全高息」的关键一步

指标一:股息率(0–20分)——不是越高越好

股息率 = 每股分红 ÷ 当前股价 × 100%。

很多人觉得股息率越高越好。大错特错。正常的A股高股息股票,股息率在3%–7%之间。超过8%的,十有八九是陷阱——要么股价跌太惨(分母变小),要么分红不可持续(一次性的)。

| 股息率区间 | 分数 | 解释 |

|---|---|---|

| 3% – 5% | 15-20分 | 健康区间,可持续性强 |

| 5% – 7% | 10-15分 | 较高但需结合其他指标判断 |

| 7% – 8% | 5-10分 | 警惕区间,必须深挖基本面 |

| > 8% 或 < 2% | 0-5分 | 前者大概率陷阱,后者没有收息价值 |

指标二:分红支付率(0–20分)——赚1块分几毛?

分红支付率 = 每股分红 ÷ 每股收益 × 100%。

这个指标告诉你公司赚的钱有多少拿来分红了。30%–70%是最健康的区间。低于30%说明公司太抠门,高股息无从谈起。高于80%甚至超过100%,说明公司在“借钱分红”或吃老本,不可持续。

一个反例:某公司每股收益0.5元,却分红0.8元,支付率160%。看起来很慷慨?实际上是在用往年的留存利润甚至银行贷款分红。这种“慷慨”撑不过两年。

指标三:连续分红年数(0–20分)——时间是最好的照妖镜

A股能做到连续10年以上稳定分红的公司,凤毛麟角。这个指标看的是分红意愿的“肌肉记忆”。

一家公司能连续15年分红,说明分红已经刻进了它的基因。即使某年利润下滑,管理层也会优先保证分红——因为他们知道股东(包括自己)指着这笔钱。

| 连续分红年数 | 分数 |

|---|---|

| 15年以上 | 18-20分 |

| 10-14年 | 12-17分 |

| 5-9年 | 6-11分 |

| < 5年 | 0-5分 |

指标四:ROE 净资产收益率(0–20分)——分红的底层燃料

分红从哪来?从利润来。利润从哪来?从净资产来。ROE(净资产收益率)衡量的是公司用股东的钱赚钱的效率。

ROE < 8% 的公司,说难听点,不如把钱存银行。ROE 稳定在12%–20%的公司,才有能力长期稳定地创造利润、提高分红。

这里有个被很多人忽略的规律:ROE越高的公司,未来提升分红的能力越强。长江电力ROE常年在14%–16%,所以它能连续十几年加码分红。工商银行ROE只有10%出头,分红增长就慢得多。

指标五:自由现金流 / 分红总额覆盖率(0–20分)——分红的真金白银保障

最后一个指标,也是最硬核的一个:自由现金流覆盖率。

自由现金流 = 经营活动现金流净额 − 资本开支。这是公司真金白银能自由支配的钱。

自由现金流覆盖率 = 自由现金流 ÷ 当年分红总额。大于1倍意味着公司“自掏腰包”就能覆盖分红,不依赖借钱或者吃老本。低于0.8倍的,要小心了——它在烧钱分红。

实战评分:四只典型股息股,分数一拉差距就出来了

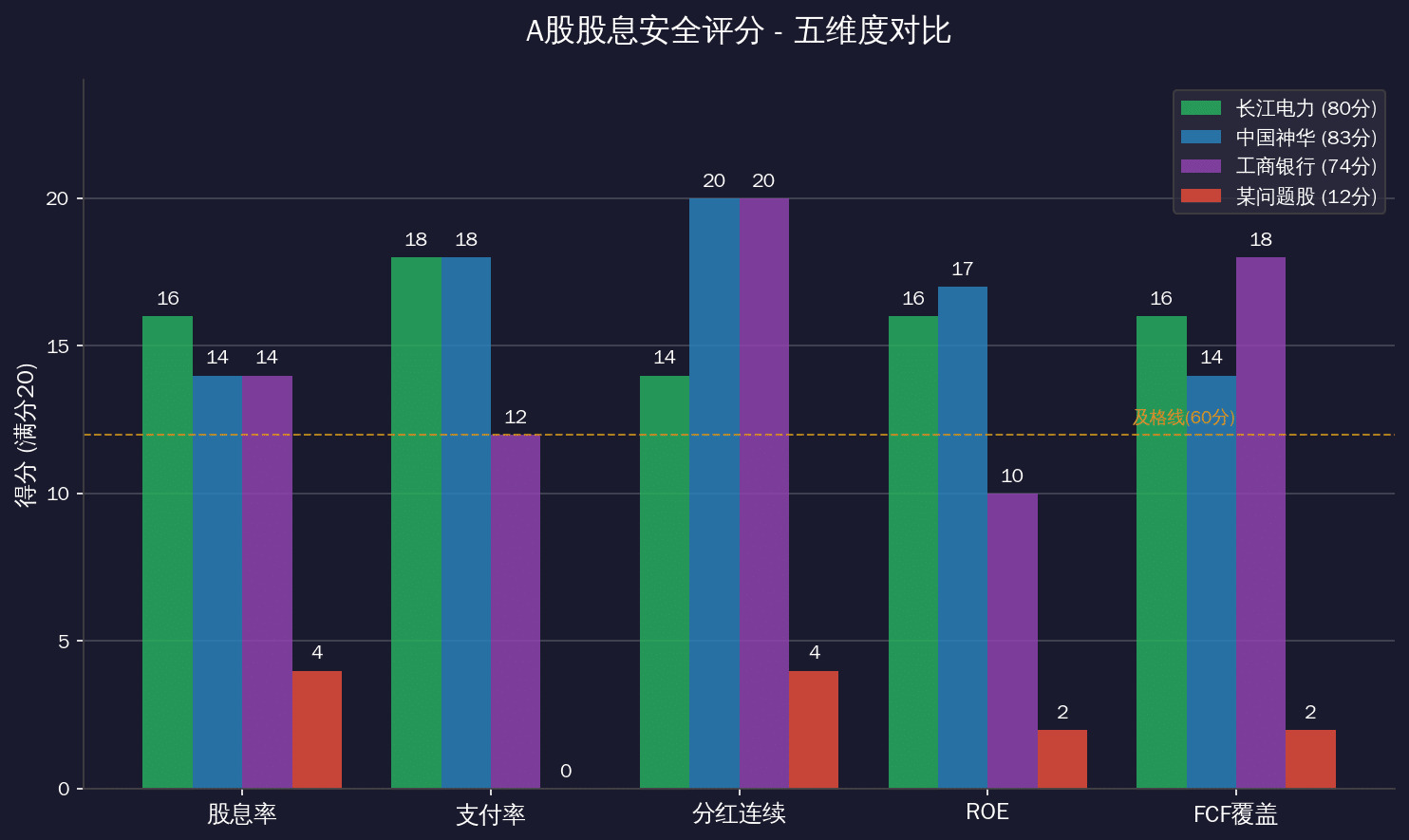

我用这5个指标,给A股四只大家经常讨论的“高息股”打个分。分数一出来,哪些是真金哪些是镀金,一目了然。

| 指标 | 长江电力 | 中国神华 | 工商银行 | 某问题股* |

|---|---|---|---|---|

| 股息率 | 3.5% / 16分 | 6.0% / 14分 | 5.5% / 14分 | 8.5% / 4分 |

| 支付率 | ∼70% / 18分 | ∼70% / 18分 | ∼30% / 12分 | 120% / 0分 |

| 连续分红 | 10+年 / 14分 | 15+年 / 20分 | 15+年 / 20分 | 2年 / 4分 |

| ROE | ∼14% / 16分 | ∼15% / 17分 | ∼10% / 10分 | ∼3% / 2分 |

| FCF覆盖率 | ∼1.2x / 16分 | ∼1.0x / 14分 | ∼1.5x / 18分 | ∼0.3x / 2分 |

| 总分 | 80分 | 83分 | 74分 | 12分 |

* 某问题股为典型股息陷阱的合成示例,不指向任何具体上市公司。

评分结果非常直观:中国神华83分、长江电力80分属于“放心持有”梯队。工商银行74分,基础扎实但增长偏慢,适合保守型FIRE配置。某问题股12分——股息率8.5%看起来很诱人,实际上5个指标4个爆雷,典型的“送钱变送命”。

用这套评分系统选股,20年复利有多猛?

假设你严格按照“80分以上才买”的原则,选3-5只评分优异的高股息股票,构建一个组合。然后每月定投5000元,所有分红再投入,结果如何?

我做了个模拟:组合平均股息率4.5%,每年股息增长3%(保守估计),分红全部再投。

| 年份 | 累计投入 | 持仓市值 | 年分红收入 | 月均分红 |

|---|---|---|---|---|

| 第5年 | 30万 | 34.1万 | 1.53万 | 1,278元 |

| 第10年 | 60万 | 77.8万 | 3.97万 | 3,305元 |

| 第15年 | 90万 | 135.7万 | 7.69万 | 6,412元 |

| 第20年 | 120万 | 214.1万 | 13.60万 | 11,335元 |

为什么「安全评分」比「高股息率」值钱94万?

上面的模拟金额是214万。但如果你不筛选、随便买高息股,踩中一个股息陷阱——假设10年中有一年亏损30%,总收益将被大幅拉低:

不筛选的结果(假设踩中一个陷阱,年化收益从7.5%降到5.5%):

| 策略 | 年化收益 | 20年后市值 | 差距 |

|---|---|---|---|

| 80分+安全选股 | ~7.5% | 214万 | 基准 |

| 只看高息不筛选 | ~5.5% | ~159万 | 少55万 |

| 踩两次陷阱 | ~4.0% | ~120万 | 少94万 |

只看股息率、不做安全筛选,20年下来可能少赚55万。踩两次地雷,少94万——相当于10年的定投本金打水漂。

这就是为什么我反复强调:FIRE投资不是赌一年两年的高收益,而是确保20-30年的稳定复利不被打断。

我的实操建议:如何把这套评分融入你的FIRE计划

- 建一个评分表——Excel或飞书表格都行,5列对应5个指标,定期更新

- 只买80分以上的——不管别人怎么吹,分数不够不碰

- 持有3-5只就够了——过度分散反而稀释收益,集中火力在最好的标的上

- 每季度复评一次——公司基本面会变,某个指标恶化到60分以下,坚决卖出

- 分红全部再投——这是FIRE加速器中最猛的一档,不要拿出来花

FAQ:常见问题

Q: 银行股息率高,为什么工商银行只得了74分?

工商银行的基础面非常扎实(支付率低、FCF覆盖率高、分红历史久),但ROE偏低(~10%)和股息增长率有限拉低了总分。它不是不好,而是更适合作为FIRE组合中的“压舱石”而非主力增长引擎。如果搭配一只ROE更高的标的(如长江电力或中国神华),效果会好很多。

Q: 这套评分系统适用于所有A股吗?

不太适合成长股(因为成长股本身就不以分红为卖点)。这套系统专门为“收息养老”场景设计,适用于银行、能源、公用事业、高速公路、消费等分红传统深厚的行业。对科技股或医药股需要另外的评估框架。

Q: 5个指标都重要吗?有没有关键中的关键?

如果只让我选一个,我选自由现金流覆盖率。因为其他指标都可能“化妆”——利润可以调节,分红可以借钱。但自由现金流是扣掉所有必须花的钱之后剩下的真金白银,它不会骗人。覆盖率低于0.8的,直接一票否决。

Q: 每月定投5000元太少了?还是太多了?

5000元只是一个示例数字。核心公式是:FIRE本金 = 年支出 ÷ 股息率。如果你每年花6万,股息率5%,就需要120万本金。算清楚你自己的数字,然后倒推每月该投多少。月投2000也好、月投2万也好,关键是开始做,坚持做。

总结:高股息 + 安全评分 + 复利 + 长期 = FIRE

回到这篇文章最想说的那句话:

高股息率的数字会骗人,但安全评分不会。

用5个指标筛掉80%的垃圾股,剩下的20%里选3-5只,定投20年,分红再投——这就是A股红利FIRE最朴实也最靠谱的路。

别被那些“股息率15%”的标题党吸进去。踏踏实实做评分,稳稳当当收息,20年后的你会感谢现在这个耐心的自己。

下一篇我会继续深挖:如何在A股5000多只股票里,用这套评分系统做一轮完整筛选——5分钟筛出候选池。关注本系列,别错过。

免责声明:本文仅为个人学习与思考记录,不构成任何投资建议。文中提及的个股仅作为评分系统示例,不代表买入或卖出的推荐。投资有风险,入市需谨慎。在做任何投资决策前,请咨询持牌专业人士。作者不承担因参考本文内容进行投资所产生的任何损失。