一个看似不起眼的选择,决定了20年后你是继续搬砖还是已经躺平

事情得从头说。

前阵子群里有人发了一张截图,是他朋友在某银行APP上的持仓:100万本金,买了工商银行和中国神华,每年拿6万左右的分红。问题是,他每年把这6万分红提出来花掉了——换新手机、出去旅游、吃吃喝喝。三年下来,股票还是那100万,啥也没变。

群里就吵开了。一派说:「分红不花留着干嘛?赚钱就是为了花。」另一派说:「分红再买进去,复利滚起来才是真·被动收入。」

说实话,这两拨人说的都没错。但区别在于,前者五年后可能还在打工,后者五年后离FIRE(财务独立,提前退休)已经近了一大步。

所以今天这篇,就用数字来算一笔账——同样是100万买红利股,分红到底该花还是该再投资?20年后,差距有多大?

两个场景,一个变量

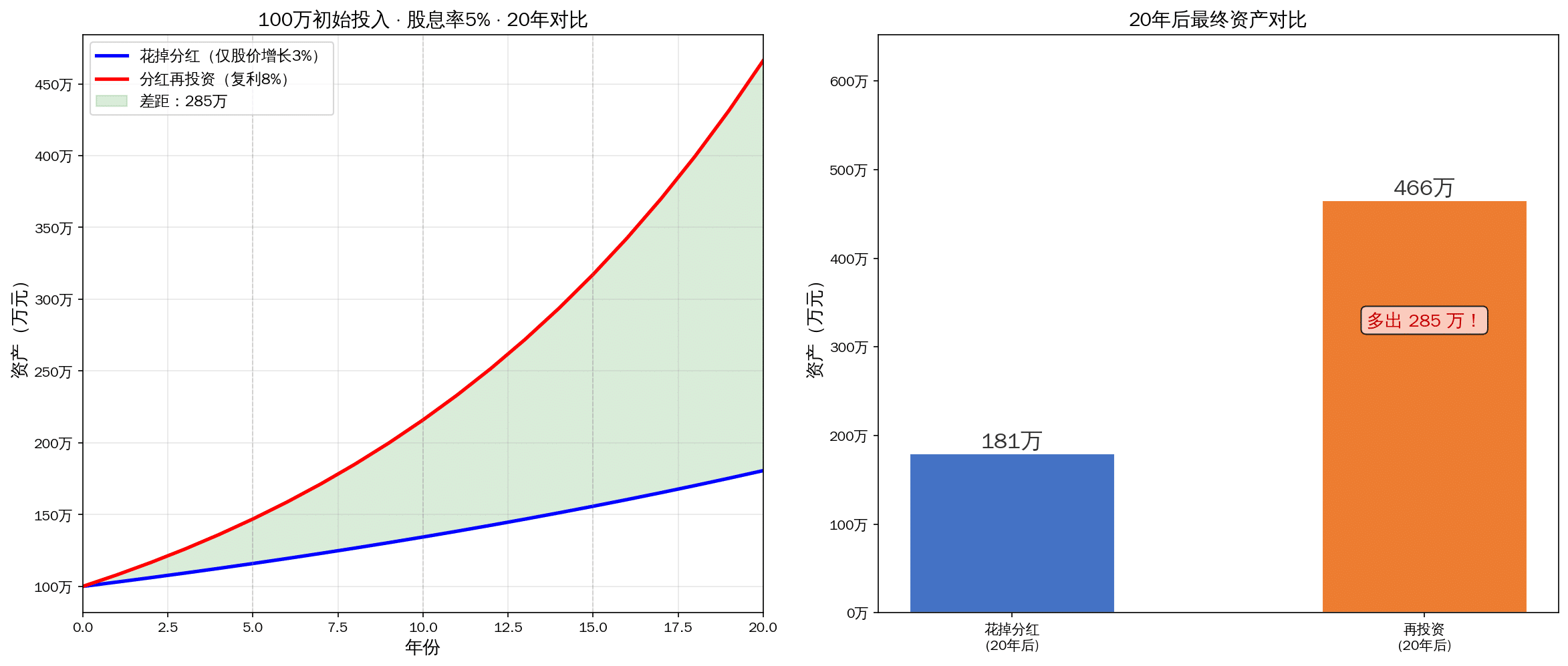

为了控制变量,我们假设一个最简单的模型:

- 初始本金:100万元

- 股息率:5%(取A股红利股的中位数偏上水平)

- 股价年增长:3%(保守估计,跟踪GDP增速)

- 投资期限:20年

场景A(花掉分红):每年收到的5万分红全部花掉,本金100万每年跟着股价涨3%。

场景B(再投资):每年收到的5万分红立刻买回股票,综合年化回报8%(5%股息+3%增长,且分红再投资产生复利)。

就这么一个变量的区别,我们来看看结果有多夸张。

数字不会骗人:各主要节点对比

| 年份 | 场景A:花掉分红 | 场景B:分红再投资 | 差距 |

|---|---|---|---|

| 第0年 | 100.0万 | 100.0万 | 0 |

| 第5年 | 115.9万 | 146.9万 | 31.0万 |

| 第10年 | 134.4万 | 215.9万 | 81.5万 |

| 第15年 | 155.8万 | 317.2万 | 161.4万 |

| 第20年 | 180.6万 | 466.1万 | 285.5万 |

看到了吗?第10年就已经差了81.5万——够在一线城市付个小房子的首付了。到了第20年,差距直接拉到285万,场景B的总资产几乎是场景A的2.6倍。

更扎心的是:场景A的人这20年花了100万分红(每年5万×20年),但资产才180万。场景B的人没乱花一分钱分红,资产466万,每年光分红就有23万多——月入近2万的被动收入,完全可以退休了。

这就是红利复利最残酷也最迷人的地方:前期5年几乎看不出差别,但一旦过了第10年的拐点,差距会以指数级速度拉开。前10年你忍住了没花那笔钱,后10年钱开始替你赚钱。

用真实股票算一遍

理论说完了,咱们拿A股里真实的高股息股票来走一遍。假设你在2016年各买入50万,总共100万。到今天正好10年。

案例一:长江电力(600900)

长江电力是A股「股息标杆」。过去10年平均股息率约3.8%,同时股价也从2016年的约12元涨到现在的30元左右(经复权处理),年化涨幅约8%。如果你每年把3.8万的分红花了,10年后你的50万变成了约108万。但如果你分红再投资,10年后变成了约153万——多出45万。

案例二:中国神华(601088)

煤炭龙头,股息率常年6%-8%,是A股少有的「真·高股息」。2016年股价约15元,现在约40元(复权后),年化涨幅约10%。50万本金,花掉分红10年后约130万;分红再投资10年后约213万——多出83万。

案例三:工商银行(601398)

宇宙行,股息率稳定在6%左右,股价波动极小(年化涨幅2%左右)。50万本金,花掉分红10年后约62万,分红再投资10年后约106万。虽然总额不多,但股息率稳定得像钟表,非常适合作为FIRE组合的「安全垫」。

三个案例加在一起:2016年投入100万,花掉分红的人2026年总资产约300万;分红再投资的人总资产约472万。差距172万——正好是一套二线城市的房子。

复利公式:动手算算你自己的FIRE计划

其实计算逻辑很简单,就是一个等比数列求和的问题。这里给你一个可以直接用的Python代码,算算你自己的情况:

# 红利复利计算器

def calculate(initial, dividend_rate, price_growth, years, reinvest=True):

if reinvest:

total_return = dividend_rate + price_growth

return initial * (1 + total_return) ** years

else:

total_dividend = initial * dividend_rate * years

stock_value = initial * (1 + price_growth) ** years

return stock_value # 分红花掉了,不计算在内

# 示例:你的情况

my_money = 1000000 # 初始资金100万

my_div = 0.05 # 股息率5%

my_growth = 0.03 # 股价年增长3%

my_years = 20

reinvest = calculate(my_money, my_div, my_growth, my_years, reinvest=True)

spend = calculate(my_money, my_div, my_growth, my_years, reinvest=False)

print(f"再投资20年后:{reinvest/10000:.1f}万")

print(f"花掉分红20年后:{spend/10000:.1f}万")

print(f"差距:{(reinvest-spend)/10000:.1f}万")把上面的 my_money(你的本金)、my_div(你买的股票的股息率)、my_years(你打算投多少年)改一改,跑一下就能看到结果。

分红再投资的实操指南

道理你都懂了,怎么落地?三步走:

第一步:选对股票

A股里不是所有股票都适合做红利复利。你需要满足三个条件:

- 连续5年以上稳定分红——最好是上市以来年年分红的「老江湖」

- 股息率 > 4%——低于这个数,还不如存银行理财

- 派息率 < 70%——利润的大部分都分掉了,公司就没钱发展了

符合条件的股票如:长江电力、中国神华、工商银行、建设银行、大秦铁路、中国石化等。

第二步:开启「红利再投资」

在证券APP上,几乎每家券商都有「股息再投」或「红利再投资」的功能。打开你的券商APP,在持仓页面找到对应股票,设置一下就行。这样每次分红派息到账后,系统会自动帮你买入更多的股票,一分钱都不浪费。

第三步:躺着,别动

这是最难的一步。红利复利最怕的不是熊市,而是你手痒。看着账号里每年多出几万分红,想提出来买最新款的iPhone——忍住。定个规矩:FIRE目标达成之前,不动本金也不动分红。

顺便说一句,关于FIRE的实操案例,我之前写过一篇高股息FIRE实战:5只红利股搭建月入过万的被动收入组合,里面详细列了一个具体的选股组合和每月的分红流水,可以参考。

FAQ:关于红利再投资的常见疑问

Q: 分红再投资需要交税吗?

要的。A股分红扣税规则:持股超过1年免税,1个月到1年之间扣10%,不到1个月扣20%。所以如果你做的是长期持有策略(超过1年),分红不扣税,再投资效率更高。

Q: 如果股价一直跌,分红再投资有意义吗?

有,甚至更有意义。股价低的时候,同样的分红可以买到更多的股数。前提是你买的公司基本面没问题,分红能持续。这就是经典的「定投微笑曲线」。举个极端例子:2008年金融危机时买入银行股,2015年翻了好几倍。

Q: 每年只靠分红生活,什么时候能实现?

假设你每月生活费1万元(一年12万),股息率5%,那么你需要 12万 ÷ 5% = 240万本金。通过分红再投资,100万本金+每年5%股息+3%增长,大约12年就能涨到240万。详细计算可以看之前那篇高股息FIRE策略:每月定投5000元,20年后财务自由。

Q: 红利ETF和个股哪个更适合做红利再投资?

懒人首选红利ETF(如中证红利ETF 515080)。ETF自动帮你分散风险,每年分红自动到账。但你没法控制再投资的时机。如果你有研究能力,个股组合(比如我前面提的三剑客)可以更灵活地调配持仓,但需要定期跟踪公司基本面。

Q: 最怕的是不是分红突然停了?

对,这是红利策略最大的风险。所以不要all in一只股票,至少分散到3-5只不同行业的红利股。参考我之前做的高股息FIRE三剑客对比:中国神华vs长江电力vs大秦铁路,这三个来自不同行业(煤炭、水电、铁路),同时停分红的概率极低。

📌 相关阅读:持股超过1年分红免税?你的分红到账少了吗?这里有个纳税技巧

总结:高股息 + 复利 + 长期持有 = FIRE

写到这里,我想分享一个自己的感受。

2020年我开始认真搞红利策略的时候,账户里只有不到30万。每年分红不到2万块。说实话,那时候觉得「就这?一年分红换个手机就没了」。但那年我做了一个决定:所有分红自动再投资,不看不碰。

到今年(2026年),那30万变成了差不多68万。不是说选股多厉害,就是分红再投资+股价慢慢涨,双重复利滚起来的。现在每年分红已经有3万多,再过几年目标就是月入5000被动收入,加上其他收入,基本能覆盖日常开销了。

你问我后悔吗?我只后悔没早几年开始。

核心逻辑再强调一遍,记住这个公式就够了:

高股息(4%+) + 分红再投资(复利) + 长期持有(10-20年) = 财务自由(FIRE)

别忘了,控制消费也一样重要。有时候FIRE不是靠赚得多,而是靠花得少。之前写过一篇为了FIRE我做过的那些「抠门」事,现在看都值了,里面有些方法虽然看起来有点狠,但效果是真的好。

⚠️ 免责声明:本文仅供学习参考,不构成任何投资建议。文中提到的个股仅作为案例分析,不代表推荐买入。股市有风险,投资需谨慎。过往业绩不保证未来收益。请根据自身风险承受能力独立决策。

📎 延伸阅读:高股息FIRE之路:买房收租 vs 买红利股收息,100万投下去30年后差距有多大? —— 同一个话题的另一个角度,你会发现同样的100万在不同资产上的表现天差地别。