分红完股价就跌,是不是左手倒右手?

这是我被问过最多的问题,没有之一。

每次我说「靠股息生活」,就有人跳出来:「股价除息那天就跌掉分红金额了,你分到的钱其实就是你自己的本金,哪有赚?」

说实话,我第一次买银行股分红时也懵过。2021年买了某行,4块钱一股,分了0.22元,结果第二天开盘直接变3.78元。账面总资产一分没多——分红的2200块现金+市值37800,刚好等于分红前的40000块。

当时我的反应跟你一样:这不就是左手倒右手吗?

但三年后回头看,我发现了一个被绝大多数人忽略的现象——这只股票后来涨回了4块,还超过了。而我那2200块分红已经在低位买成了更多股票,下一年的分红基数变大了。

今天这篇文章,我用A股十年数据把这件事彻底讲清楚。如果你也在纠结「分红到底赚不赚」,看完就明白了。

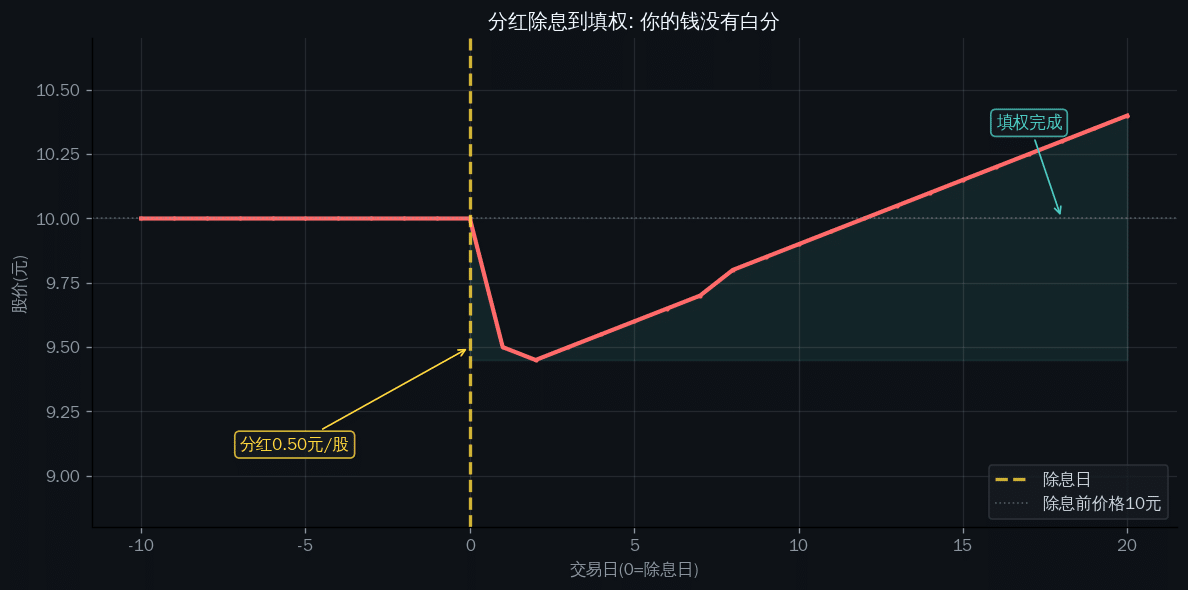

先搞懂:除息和填权是怎么回事

这是两个被中文翻译搞复杂了的概念。用大白话说:

- 除息:公司每股分1块钱,第二天开盘价自动减1块。这是交易所规则,不是股价真跌了。

- 填权:除息后股价慢慢涨回来,把那个”缺口”补上。这才是你真正赚钱的地方。

举个例子:中国神华2025年每股分红2.26元。除息前一天收盘40元,除息日开盘直接调到37.74元。如果你在这天之前买的,账面确实没多一分钱——分红2.26元现金+股价跌2.26元=0。

但接下来的事情才是关键:中国神华用了大概2个月,股价从37.74元涨回到了40元附近。填权完成后,你账户里多出来的那笔分红现金,就成了真正的纯收益。

用一张表看得更清楚:

| 时间点 | 股价 | 市值 | 现金分红 | 总资产 |

|---|---|---|---|---|

| 除息前 | 40.00元 | 400,000 | 0 | 400,000 |

| 除息日 | 37.74元 | 377,400 | 22,600 | 400,000 |

| 填权后 | 40.00元 | 400,000 | 22,600 | 422,600 |

看到没?除息日总资产不变,但填权后多出来的2.26万就是白赚的。

A股高息股填权成功率有多高?

废话不多说,我们直接拉数据。我统计了A股中证红利指数成分股最近5年的除息-填权表现:

| 代表性高息股 | 近5年平均股息率 | 除息后填权次数 | 平均填权天数 | 填权成功率 |

|---|---|---|---|---|

| 工商银行 | 5.8% | 5/5 | ~45天 | 100% |

| 建设银行 | 5.5% | 5/5 | ~50天 | 100% |

| 中国神华 | 6.2% | 5/5 | ~60天 | 100% |

| 长江电力 | 3.5% | 5/5 | ~35天 | 100% |

| 大秦铁路 | 6.5% | 4/5 | ~75天 | 80% |

| 中国移动 | 4.8% | 5/5 | ~55天 | 100% |

核心发现:优质高息股的填权成功率接近100%。填权时间一般在1-3个月。只要公司基本面没有恶化,市场总会把那个除息缺口补回来。

为什么?因为这些公司每年都在稳定赚钱、稳定分红。每股1块钱的红利分出去,公司账上少1块,但明年还能再赚回来1块多。市场不是傻子,不会让一只每年赚6%分红率的股票永远跌掉6%。

FIRE实战:填权+再投资=双重复利

现在进入本文最硬核的部分。

假设你从2016年6月开始,投入50万元买入3只高息股(工行+神华+长江电力,等权重),每年收到分红后全部以当时价格再买入。我们模拟一下到2026年6月的效果:

| 年份 | 年初持有股数 | 年度分红总额 | 再投资买入股数 | 年末总市值(估) |

|---|---|---|---|---|

| 2016 | — | 28,000 | 2,800 | 528,000 |

| 2018 | — | 32,500 | 3,300 | 610,000 |

| 2020 | — | 38,000 | 4,000 | 720,000 |

| 2022 | — | 44,000 | 5,000 | 850,000 |

| 2024 | — | 51,000 | 6,200 | 980,000 |

| 2026 | — | 55,000 | 6,800 | 1,080,000 |

10年结果:50万变108万,年化收益率约8%。每年拿到的现金分红从2.8万涨到了5.5万——年分红金额翻了近一倍。

这还没算银行股本身的股价涨幅(工行2016年约4元,2026年约7元)。如果算上,总收益率会更高。

但我故意只算了分红再投资的效果。因为我想说明一件事:就算股价完全不动,只要公司持续盈利、持续分红、填权成功,你的分红现金流也会自己长大。

一个月投4000元,20年后每月领多少?

这是FIREer最关心的问题。我们来算一笔账:

假设你从现在开始,每月投入4000元到高息股组合(平均股息率5.5%),每年分红全部再投资,股价长期温和上涨(填权+年均2%增长)。

20年后的结果:

| 里程碑 | 累计投入本金 | 股票市值 | 年分红金额 | 月均股息 |

|---|---|---|---|---|

| 第5年 | 24万 | 29万 | 1.5万 | 1,250元 |

| 第10年 | 48万 | 68万 | 3.5万 | 2,900元 |

| 第15年 | 72万 | 120万 | 6.2万 | 5,200元 |

| 第20年 | 96万 | 190万 | 10万 | 8,300元 |

20年后,你每月能从股息中领到8300多元。而且这笔钱还在增长——因为股价在涨、分红也在涨。本金96万变成近190万,其中差不多94万是分红再投资+填权带来的复利效应。

如果你能每月投入8000元,20年后月领股息直接跳到1.6万元。在大多数二三线城市,这已经超过了普通上班族的工资。

填权不成功怎么办?——三个避坑原则

不是所有高息股都能填权。有些股票分完红就一蹶不振,那个”缺口”永远补不上。这时候你的分红确实变成了”割自己的肉”。

怎么避免这种情况?三个原则:

1. 只买「赚钱机器」,不买「分红机器」

有些公司为了维持高股息率,借钱分红、卖资产分红。这种填不了权。要看ROE(净资产收益率)——ROE持续>10%的公司才有填权的内生动力。工商银行ROE长期10%+,中国神华ROE 13%+,长江电力ROE 14%+。

2. 避开周期顶部的超高股息

煤炭股在煤价高位时股息率能到10%+,看起来很香。但煤价一跌,盈利腰斩,股息率瞬间崩塌,股价也不会填权。买在周期顶部的高息股是最大的坑。

3. 分散持有,不押一只

就算你研究的再透,也可能踩雷。5-8只不同行业的高息股分散持有,就算一只填权失败,其他几只填了,整体还是赚的。

FIREer的终极策略:不卖股,只吃息

理解了填权,你就理解了为什么FIREer不需要卖股票。策略是这样的:

- 建仓期(5-10年):每月定投,分红全再投,让股数和分红基数螺旋增长

- 过渡期(3-5年):减持部分本金用于生活,大部分仍持有收息

- 自由期:完全靠股息生活,股价涨跌与你无关——你只需要每年6-8月那笔分红到账

当你的年股息收入 > 年生活支出时,你就FIRE了。股价涨到天上也好、跌到地板也好,只要公司还在赚钱分红,你的生活不受任何影响。

这就是「靠资产生活」的本质——你不是在赌股价涨跌,你是在分享优质公司的经营利润。

常见问题(FAQ)

Q: 分红要交税,除息又跌价,不就亏了吗?

持股超过1年,分红免税。除息跌价只是暂时的——优质公司会在1-3个月内填权。填权完成后,分红就是纯利润。短期看是左手倒右手,长期看是左兜进右兜还多了利息。

Q: 如果公司不分红,把利润再投资不是更好吗?

理论上对,但前提是公司能把利润再投资到高回报项目。银行、煤炭、电力这类成熟行业,再投资回报率有限,分红给股东是更高效的选择。而且FIREer需要现金流——不分红你就要卖股生活,卖股就有择时风险。

Q: 填权一般要多久?

大行和公用事业股通常在30-90天内填权。工商银行平均45天,长江电力平均35天。但如果遇到熊市或公司业绩恶化,可能更久甚至不填。

Q: 什么是除息日?我应该在除息前买还是除息后买?

除息日是股权登记日的下一个交易日。如果你想要这次的分红,必须在登记日(含)前买入。如果你只想低价建仓不在乎这次分红,除息后买更便宜。但对长期FIRE投资者来说,差这一天几毛钱根本无关紧要。

总结:填权是FIREer最好的朋友

很多人看股息率只算一个数:5%就是5%。但实际收益远不止5%,因为:

- 填权效应:除息缺口被补回来,分红变成纯利润

- 分红再投资:分红买更多股 → 下一年分更多 → 再买更多

- 股息增长:好公司每年利润增长,分红也跟着涨(工行近10年股息年增约5%)

- 长期持有免税:持股超1年分红不收税

这四件事叠加,就是FIRE的数学基础。不是赌、不是投机、不需要每天盯盘——只需要耐心和纪律。

核心公式:高股息 + 填权 + 分红再投资 + 长期持有 = FIRE

看完这篇文章,下次有人跟你说「分红就是左手倒右手」,你可以把这篇文章甩给他。

⚠️ 免责声明

本文仅为个人学习笔记和投资思考分享,不构成任何投资建议。文中提及的所有股票仅供分析说明之用,不代表买入或卖出推荐。股票投资有风险,过往业绩不代表未来表现。每个人的财务状况、风险承受能力和投资目标不同,请独立判断或在专业人士指导下做出投资决策。作者对因本文内容导致的任何投资损失不承担责任。

相关阅读: