📅 统计周期:2026年7月6日~7月10日(本周五收盘)

一、本周市场回顾:创业板崩了,红利稳了

这周A股走出了一个教科书级别的分化行情——成长股被砸得七荤八素,高股息板块毫发无伤。

| 指数 | 收盘点位 | 本周涨跌幅 | 一句话 |

|---|---|---|---|

| 上证指数 | 3,996.16 | -1.00% | 受成长股拖累 |

| 深证成指 | 15,046.67 | -2.29% | 科技股领跌 |

| 创业板指 | 3,842.73 | -4.37% | 🚨 本周最惨 |

| 红利指数 | 2,979.10 | -0.16% | ✅ 几乎没跌 |

| 沪深300 | 4,780.79 | -1.96% | 权重承压 |

创业板暴跌4.37%,红利指数只跌了0.16%——相差26倍。这不是偶然。市场在干什么?在”逃命式调仓”——把高估值成长股的筹码往低估值高股息里搬。

十年期国债收益率目前在1.6%附近晃悠,银行理财收益也破2%了。当你能在股市里找到4%-9%的股息率、而且这些公司还在赚钱的时候,”资产荒”三个字就不再是宏观报告里的空话了,它变成了真金白银的流向。

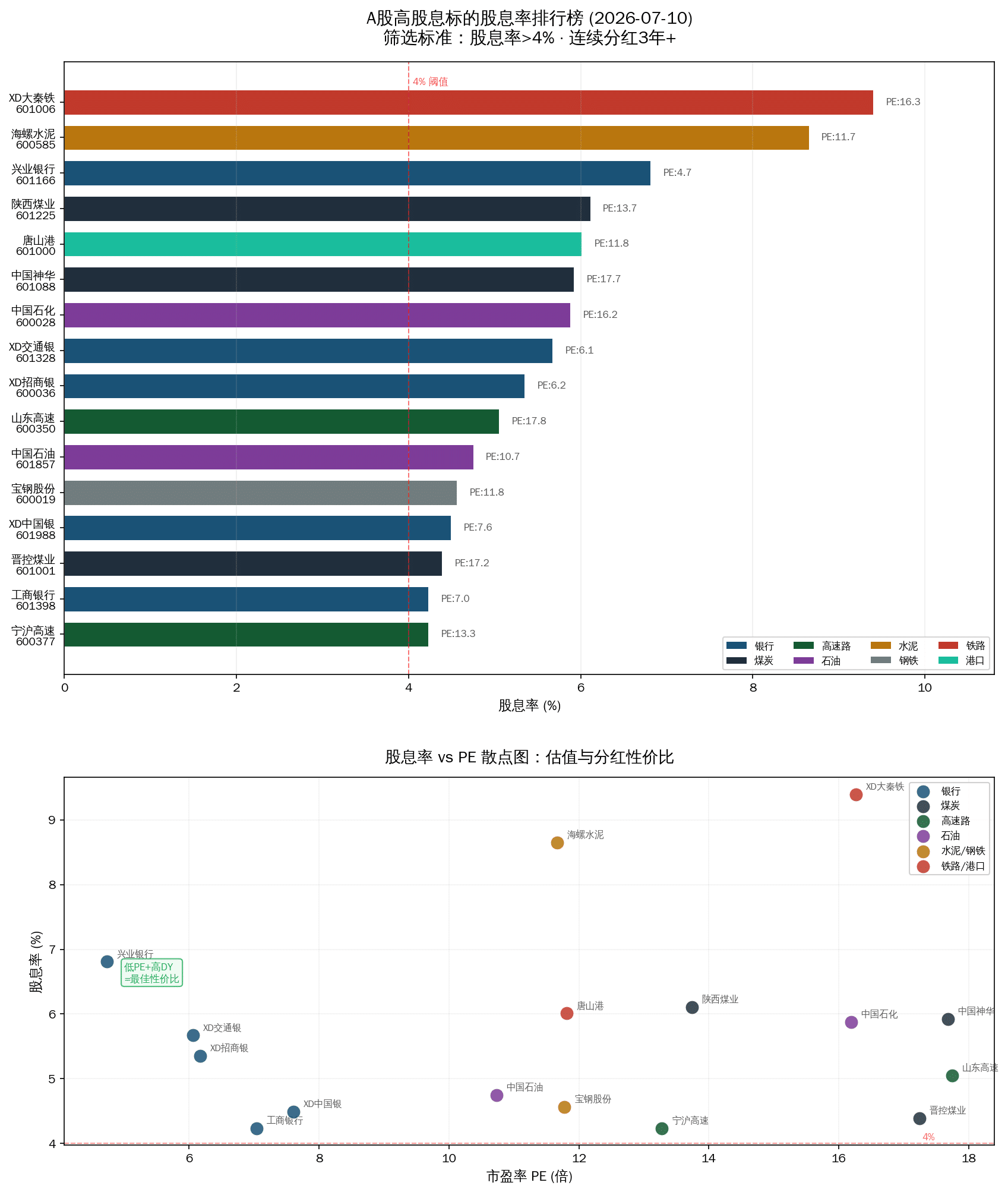

二、高股息股票池:16只标的横评

以下是本周股息率>4%、连续分红3年以上的全部A股高股息标的,按股息率从高到低排列:

| # | 股票 | 代码 | 现价 | PE | PB | 股息率 | 连续分红 | 可持续性 |

|---|---|---|---|---|---|---|---|---|

| 1 | 大秦铁路 | 601006 | 4.68 | 16.3 | 0.57 | 9.40% | 18年 | ⚠️ 运量下降风险 |

| 2 | 海螺水泥 | 600585 | 17.11 | 11.7 | 0.48 | 8.65% | 18年 | ⚠️ 周期底部,利润承压 |

| 3 | 兴业银行 | 601166 | 17.33 | 4.7 | 0.45 | 6.81% | 18年 | ✅ 估值极低,安全垫厚 |

| 4 | 陕西煤业 | 601225 | 22.92 | 13.7 | 2.38 | 6.11% | 12年 | ✅ 成本极低,盈利稳健 |

| 5 | 唐山港 | 601000 | 4.16 | 11.8 | 1.19 | 6.01% | 10年 | 小盘,流动性注意 |

| 6 | 中国神华 | 601088 | 42.04 | 17.7 | 1.82 | 5.92% | 18年 | ✅ 煤电一体,确定性最强 |

| 7 | 中国石化 | 600028 | 4.76 | 16.2 | 0.70 | 5.88% | 18年 | 油价波动影响 |

| 8 | 交通银行 | 601328 | 6.61 | 6.1 | 0.51 | 5.67% | 15年 | ✅ 五大行,稳健 |

| 9 | 招商银行 | 600036 | 36.88 | 6.2 | 0.84 | 5.35% | 18年 | ✅ 零售之王,分红安全垫最厚 |

| 10 | 山东高速 | 600350 | 11.87 | 17.8 | 2.00 | 5.05% | 15年 | ✅ 现金牛,稳定 |

| 11 | 中国石油 | 601857 | 9.27 | 10.7 | 1.07 | 4.75% | 18年 | 油价敏感 |

| 12 | 宝钢股份 | 600019 | 5.48 | 11.8 | 0.58 | 4.56% | 15年 | ⚠️ 周期性强 |

| 13 | 中国银行 | 601988 | 5.79 | 7.6 | 0.69 | 4.49% | 18年 | ✅ 四大行,安全 |

| 14 | 晋控煤业 | 601001 | 17.08 | 17.2 | 1.46 | 4.39% | 5年 | ⚠️ 盘子小,煤价敏感 |

| 15 | 工商银行 | 601398 | 7.33 | 7.0 | 0.67 | 4.23% | 18年 | ✅ 宇宙行,永不倒 |

| 16 | 宁沪高速 | 600377 | 12.52 | 13.3 | 1.46 | 4.23% | 18年 | ✅ 长三角流量保证 |

💡 股息率 = 2024年度每股分红 / 最新收盘价 × 100%。数据来源:各公司2024年年报分红预案及腾讯行情实时价格。

三、重点标的深度分析

🎯 兴业银行(601166):被市场判了死刑的银行

PE 4.7倍,PB 0.45。什么意思?市场认为兴业银行的净资产每1块钱只值4毛5。这是全市场最便宜的银行股,没有之一。

为什么这么便宜?因为市场在担心它的地产敞口。兴业对公业务里房地产业贷款的占比确实高于同行,这是悬在头上的一把剑。但说句实在话——4.7倍PE已经把最坏的预期都定价进去了。只要兴业不爆大雷,这个估值就是地板价。1.18元的每股分红对应17.33元的股价,到手6.81%的股息率,在银行板块里排第一。

我的判断:如果你能承受地产风险的波动,兴业的性价比是这16只里最高的。但如果你晚上会因为”万一暴雷怎么办”睡不着,那还是选招行或者五大行。

🎯 中国神华(601088):煤电一体的终极答案

神华这周股价42.04元,PE 17.7倍,看起来在红利股里不算便宜。但它的护城河是独一档的——煤矿+铁路+港口+电厂全链条自营。当煤价跌的时候,电厂赚钱;煤价涨的时候,煤矿赚钱。这套”对冲机制”让它穿越周期的能力远超纯煤炭股。

每股分红2.49元,股息率5.92%,连续18年分红。这个确定性,放眼整个A股都找不出几个对手。

🎯 招商银行(600036):贵有贵的道理

招行PE 6.2倍,PB 0.84,在银行板块里算是”奢侈”估值了。但它配得上。零售存款占比高、不良率控制好、拨备覆盖率充足——这些数据放在一起,就是”分红安全垫最厚”的结论。

每股分红1.972元,对应36.88元的股价,股息率5.35%。如果你追求”睡得着觉”的高股息,招行比兴业更适合。

🎯 陕西煤业(601225):煤炭里的成本屠夫

陕煤的开采成本在全行业最低,这是它最硬的核心竞争力。煤价跌到别人亏钱的时候,它还能赚钱——这就是分红的护城河。每股分红1.40元,股息率6.11%,连续12年分红。PB 2.38看似偏高,但这是盈利能力和成本优势给的溢价。

四、风险提示:这些”高股息”可能是陷阱

股息率高不一定是好事。有些是因为股价跌得够惨,股息率被动推高——这种叫”价值陷阱”。

- 🚨 大秦铁路(9.40%)——股息率全场最高,但需要警惕。大秦线是煤炭运输主动脉,随着能源结构调整和煤运需求下台阶,运量下降是长期趋势。利润如果不能稳住,9.40%的分红就不可持续。PE 16.3不算低,说明市场已经在定价这个风险。

- 🚨 海螺水泥(8.65%)——水泥行业正处于周期底部。PB仅0.48(破净一半),说明市场极度悲观。海螺的成本控制是一流的,但需求端什么时候回暖,没人知道。8.65%的股息率能维持多久,取决于水泥价格什么时候止跌。

- ⚠️ 宝钢股份(4.56%)——钢铁行业周期性极强。现在赚的钱可能是周期顶部的最后一口,明年行业下行时分红可能大幅缩水。不要因为4.56%的股息率就把它当长期饭票。

五、下周关注要点

- 创业板能否止跌——如果继续暴跌,资金会加速涌入红利板块,推高高股息标的股价(压低股息率)。想上车的要趁早。

- 银行中报预期——7月中旬开始进入中报预告窗口。如果净息差企稳信号出现,银行板块可能迎来一波重估,尤其是PE最低的那几只。

- 煤炭价格走势——夏季用电高峰来临,动力煤价格如果反弹,神华和陕煤的利润预期会进一步改善。

- 十年期国债收益率——目前1.6%附近,如果继续走低,高股息的相对吸引力会进一步增强。”资产荒”的逻辑会自我强化。

“在投资中,股息是我们唯一能真实触摸到的回报。股价可以骗人,分红不会。”

—— 约翰·聂夫(John Neff),温莎基金传奇基金经理

六、板块概览

| 板块 | 代表标的 | 本周表现 | 核心逻辑 |

|---|---|---|---|

| 银行 | 工商、招商、兴业、交通、中国 | 抗跌,小幅震荡 | 低估值+高分红,避险首选 |

| 煤炭 | 神华、陕煤、晋控 | 相对抗跌 | 夏季用电高峰+煤价企稳预期 |

| 高速路 | 山东高速、宁沪高速 | 平稳 | 现金牛,和经济周期弱相关 |

| 石油 | 中国石化、中国石油 | 跟随油价波动 | 国际油价是核心变量 |

| 水泥/钢铁 | 海螺水泥、宝钢股份 | 承压 | 需求疲软+产能过剩,周期性底部 |

| 铁路/港口 | 大秦铁路、唐山港 | 平稳 | 运量决定利润天花板 |

总结一句话:这周市场用真金白银投票——在不确定性面前,确定性溢价最高。创业板跌的是成长股”可能不再成长”的风险,红利涨的是”分红这个月就会到账”的确定性。这两种定价逻辑的切换,可能是今年剩余时间的主旋律。

📎 → 本周复盘已更新:创业板暴跌7.15%,红利指数纹丝不动——极端分化的背后

⚠️ 免责声明:本文仅为个人投资研究笔记,不构成任何投资建议。高股息策略并非无风险——股价下跌可能侵蚀分红收益,个股基本面恶化可能导致分红削减。投资有风险,入市需谨慎。请根据自身风险承受能力和财务状况独立决策。

📬 下周同一时间,本神继续为你拆解高股息赛道。保持关注,红利不止。