📅 统计周期:2026年6月29日~7月3日(本周五收盘)

一、本周市场全景:红利又一次跑赢了

这周大盘看着还行,上证涨了0.37%收在4043点,深成指涨0.64%,创业板基本没动(+0.07%)。但你猜怎么着——中证红利指数涨了1.02%,跑赢所有主流宽基指数。

这个剧本今年已经上演很多次了:资金在震荡市里天然往红利方向躲。尤其是十年期国债收益率一直在低位晃悠,高股息资产的「类债属性」吸引力就没消停过。沪深300这周涨了0.62%,都跑不过中证红利,说明市场整体偏防御。

| 指数 | 收盘 | 本周涨跌 |

|---|---|---|

| 上证指数 | 4,043.64 | +0.37% |

| 深证成指 | 15,597.51 | +0.64% |

| 创业板指 | 4,019.93 | +0.07% |

| 沪深300 | 4,842.17 | +0.62% |

| 中证红利 🏆 | 5,207.46 | +1.02% |

一句话总结:这周是典型的「指数微涨、红利领跑」格局,防御型资金主导。

二、高股息股票池本周表现

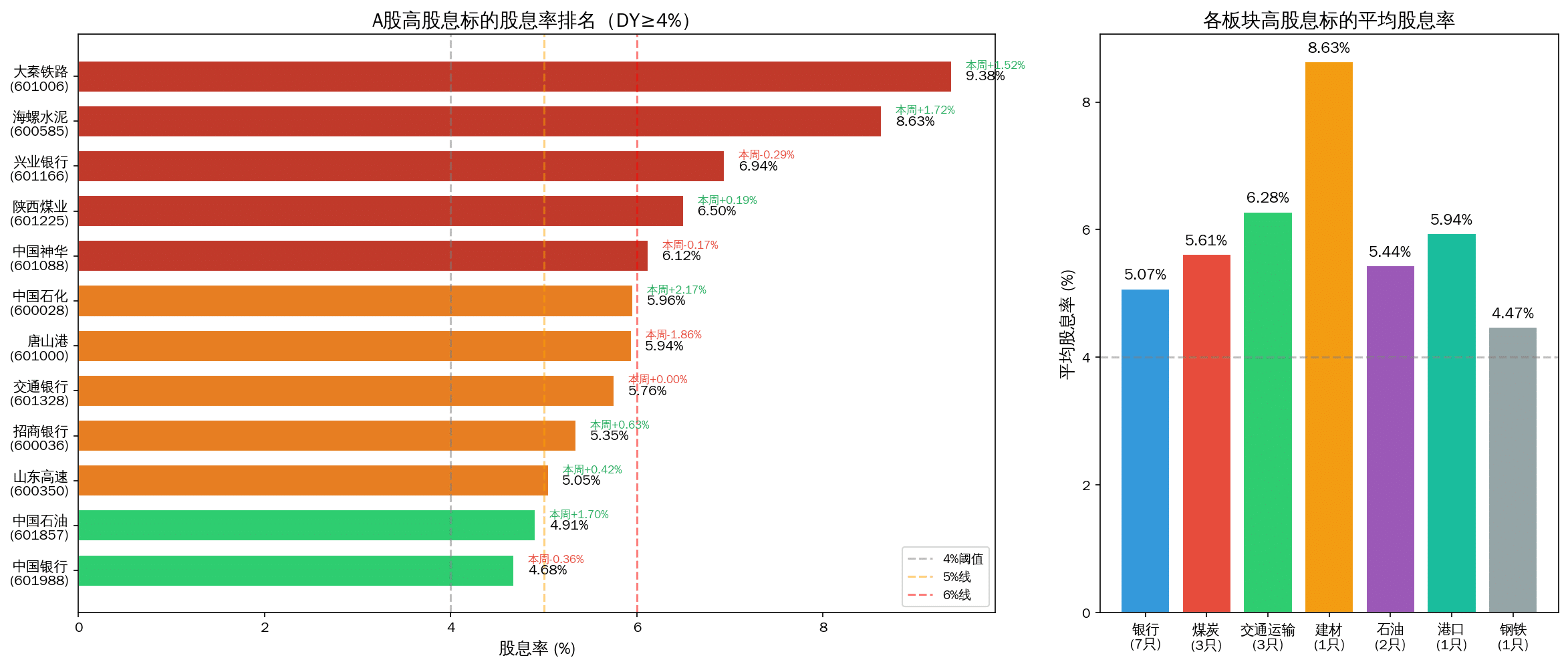

按板块拆开看,这周表现最亮眼的是交通运输(大秦铁路+1.52%、宁沪高速+2.04%、皖通高速+2.07%),石油板块也强势(中国石化+2.17%)。煤炭中规中矩,银行板块分化明显——招行涨、农行建行在跌。

| 板块 | 代表标的 | 本周表现 | 驱动因素 |

|---|---|---|---|

| 银行 | 招行+0.63%、交行持平、农行-1.34% | 分化 | 净息差企稳但市场对中小银行资产质量有分歧 |

| 煤炭 | 晋控+1.66%、陕煤+0.19%、神华-0.17% | 偏强 | 夏季用电高峰预期+高股息防御属性 |

| 交通运输 | 宁沪+2.04%、皖通+2.07%、大秦+1.52% | 强势 | 现金流稳定+低估值修复+公路车流量复苏 |

| 石油 | 中国石化+2.17%、中国石油+1.70% | 强势 | 油价企稳+央企市值管理考核预期 |

| 建材 | 海螺水泥+1.72% | 反弹 | 底部估值修复预期,但水泥需求仍在磨底 |

三、重点标的逐只分析

从DY>4%的18只标的中,挑5只重点说——不追求全面覆盖,只聊我觉得最值得关注的。

1. 大秦铁路(601006)|股息率 9.38%|本周+1.52%

DY接近10个点,全榜单最高。铁路运输是典型的「现金奶牛」模式——收费稳定、客户不跑、维护成本可控。连续分红十几年没断过,2024年度每10股派4.4元,按现价4.69元算就是9.38%。

但真相是:这么高的股息率本身就说明市场在给它打折。PE 16倍,PB只有0.57倍——破净已经很久了。市场担心的点很明确:煤炭运输需求长期看降、公路分流、人工成本涨。说实话,DY 9%的诱惑面前你得问自己一句话:「这个分红明年还能维持吗?」我的判断是大概率能——大秦线是大动脉级别的资产,分红承诺是国企的政治账,但增速就别指望了。这适合当作「活期存款替代物」拿着,不适合当成长股炒。

2. 海螺水泥(600585)|股息率 8.63%|本周+1.72%

水泥龙头,连续分红20年+。DY 8.63%看着很美,但背后的周期风险你一定得看见。PB只有0.48倍,市场基本是在用「破产价」给它估值。为什么?因为水泥行业现在在需求下行周期——地产开工量腰斩、基建增速放缓,价格战还在打。

海螺的护城河是成本——长江水运网络让它的吨成本比同行低一截,别人亏钱它微利。2024年分红1.48元/股仍然不低,但营收和利润都在缩。一句话:这是周期底部的价值博弈,不是稳稳的收息票。如果你看好水泥行业三年内见底回升,海螺是首选。如果只想要现金分红,不如去看大秦或银行。

3. 兴业银行(601166)|股息率 6.94%|本周-0.29%

PE 4.64倍,PB 0.44倍——这两个数字放在任何一家全国性股份制银行身上,都说明一件事:市场在用脚投票。6.94%的股息率很诱人,连续分红15年以上,ROE也还在10%以上。

但兴业这几年确实不太顺:对公地产敞口大,不良率一直在承压;零售转型进展不如招行快;市场对「地产暴雷→银行坏账」这根弦一直绷着。不过我的看法偏乐观:4.64倍PE是什么概念?就算利润再跌30%,PE也就6倍多,仍然不贵。兴业的拨备覆盖率不算低,坏账核销也在加速。这周微跌0.29%,没什么特别的利空。对愿意等两年看结果的人来说,这个价位安全边际足够。

4. 中国神华(601088)|股息率 6.12%|本周-0.17%

煤炭一哥,市值6700亿,股息率6.12%。神华是A股高股息板块的「底仓型」标的——煤电一体化经营让它的盈利能力比纯煤企稳定得多。市场看煤价波动时,神华的综合收益波动小一截。

连续分红13年,2024年每股派2.49元,现价40.70元。17倍PE在煤炭行业不算便宜,但市场给的就是「确定性溢价」。这周微跌0.17%,基本不跟大盘。我的观点:6%的股息率+央企背书+煤电对冲,是稳健投资者在这个板块最好的选择。缺点是弹性不足,别指望它暴涨。

5. 招商银行(600036)|股息率 5.35%|本周+0.63%

银行板块的优等生。PE 6.16倍,PB 0.82倍,股息率5.35%,市值7598亿领跑股份制银行。跟兴业一对比就很清楚:招行的「确定性溢价」让它PB接近1倍(兴业是0.44),但PE也只差1.5倍。

招行的优势不是秘密——零售之王、财富管理护城河、不良率行业最低、拨备覆盖率超高。2024年分红1.972元/股,连续分红年限超过15年。DY虽不及兴业和交行(6.94%和5.76%),但分红的安全边际是最高的。这周涨0.63%,资金对这票还是比较买账。

| 股票 | 代码 | 现价 | 股息率 | PE | PB | 核心逻辑 |

|---|---|---|---|---|---|---|

| 大秦铁路 | 601006 | 4.69 | 9.38% | 16.30 | 0.57 | 现金奶牛,增速见顶但分红稳定 |

| 海螺水泥 | 600585 | 17.14 | 8.63% | 11.69 | 0.48 | 周期底部,成本优势,博弈反转 |

| 兴业银行 | 601166 | 17.01 | 6.94% | 4.64 | 0.44 | 极度低估,地产敞口是核心变量 |

| 中国神华 | 601088 | 40.70 | 6.12% | 17.12 | 1.76 | 煤电对冲,稳健首选,确定性溢价 |

| 招商银行 | 600036 | 36.83 | 5.35% | 6.16 | 0.82 | 品质优先,分红安全边际最高 |

四、风险提示:高股息也可能是陷阱

高股息策略最大的坑不是「选错了」,而是「被高股息率骗了」。以下三种情况一定要警惕:

- 🔴 股息率因股价暴跌虚高:如果一只股票DY涨到10%是因为股价腰斩,而不是分红增加——这是危险信号。典型如某些地产股暴雷前DY一度超过15%,结果分红直接砍到零。

- 🔴 周期性顶峰分红:煤炭、钢铁、水泥这类强周期行业,在高点分红可以很高,但低点利润归零甚至亏损,分红也会断。海螺和神华的分红记录很硬,但不代表未来每个季度都一样。

- 🔴 一次性卖资产分红:有些公司卖地、卖子公司分一次大红利,看起来DY爆表,实际上是「杀鸡取卵」。需要看分红是否来自可持续经营利润。

本周18只DY>4%的标的中,我个人认为大秦铁路和海螺水泥的DY虽然最高,但可持续性的风险也最大;中国神华和招商银行的DY看起来低一点,但分红的概率稳定性反而更强。做红利投资,持续 > 一时。别被那个数字迷住眼。

五、下周关注要点

- 📌 十年期国债收益率走势——它是高股息资产最大的「对手盘」。国债收益率越低,红利越有吸引力。如果下周国债收益率继续走低,红利板块应该还能跑赢。

- 📌 银行中报前瞻——7月中旬开始进入中报披露季。银行的净息差、不良率、拨备覆盖率是核心观察指标。如果中报数据好于预期,全年高分红的确定性会更强。

- 📌 夏季用电高峰——煤炭和电力板块的催化剂。如果用电量同比大增,煤价企稳甚至反弹,煤炭股的短期逻辑会强化。

- 📌 大盘风格切换信号——如果创业板突然放量大涨(单日+3%以上),可能意味着资金从红利往成长切换。做高股息的需要留意这个拐点。

六、本周股息率完整榜单

以下是所有DY≥4%的标的完整排名(按股息率从高到低),数据基于2024年度分红预案和7月3日收盘价计算:

| 排名 | 股票 | 代码 | 现价(元) | 股息率 | 本周涨跌 |

|---|---|---|---|---|---|

| 1 | 大秦铁路 | 601006 | 4.69 | 9.38% | +1.52% |

| 2 | 海螺水泥 | 600585 | 17.14 | 8.63% | +1.72% |

| 3 | 兴业银行 | 601166 | 17.01 | 6.94% | -0.29% |

| 4 | 陕西煤业 | 601225 | 21.54 | 6.50% | +0.19% |

| 5 | 中国神华 | 601088 | 40.70 | 6.12% | -0.17% |

| 6 | 中国石化 | 600028 | 4.70 | 5.96% | +2.17% |

| 7 | 唐山港 | 601000 | 4.21 | 5.94% | -1.86% |

| 8 | 交通银行 | 601328 | 6.51 | 5.76% | +0.00% |

| 9 | 招商银行 | 600036 | 36.83 | 5.35% | +0.63% |

| 10 | 山东高速 | 600350 | 11.87 | 5.05% | +0.42% |

| 11 | 中国石油 | 601857 | 8.97 | 4.91% | +1.70% |

| 12 | 中国银行 | 601988 | 5.56 | 4.68% | -0.36% |

| 13 | 宝钢股份 | 600019 | 5.59 | 4.47% | -0.36% |

| 14 | 宁沪高速 | 600377 | 12.01 | 4.41% | +2.04% |

| 15 | 工商银行 | 601398 | 7.04 | 4.40% | -0.14% |

| 16 | 晋控煤业 | 601001 | 17.76 | 4.22% | +1.66% |

| 17 | 建设银行 | 601939 | 9.49 | 4.21% | -1.15% |

| 18 | 农业银行 | 601288 | 5.90 | 4.17% | -1.34% |

💡 股息率 = 2024年度每股分红 / 7月3日收盘价 × 100%。数据来源:各公司2024年年报分红预案及腾讯行情实时价格。连续分红年限来源于Wind/同花顺公开数据。

“投资的第一条规则是不要亏钱,第二条规则是不要忘记第一条。”

—— 沃伦·巴菲特

七、总结:红利策略的底层逻辑没变

这周的市场再次印证了一个简单的事实:在不确定的宏观环境里,稳定现金流资产的吸引力是确定的。中证红利连续跑赢大盘不是偶然,而是低利率时代的必然结果。

但红利投资从来不是「闭上眼睛买最高DY」这么简单。本周18只DY>4%的标的中,真正让我拿得安心的是招商银行和中国神华——不是因为DY最高,而是因为分红的可预期性最强。至于大秦和海螺,长期拿着也不是不行,但要做好DY波动的心理准备。

下周五同一时间,继续拆解。红利不止,复盘不停。

⚠️ 免责声明:本文仅为个人投资研究笔记,不构成任何投资建议。高股息策略并非无风险——股价下跌可能侵蚀分红收益,个股基本面恶化可能导致分红削减。投资有风险,入市需谨慎。请根据自身风险承受能力和财务状况独立决策。