把FIRE的数学算清楚

说实话,聊了这么多期FIRE,后台问最多的一个问题就是:“Leo,到底要攒多少钱才能不上班?”

我每次的回答都一样——这取决于你每个月要花多少钱,以及你的钱能产生多少”被动收入”。

FIRE的数学其实就一个公式:

被动收入 ≥ 生活支出 = 财务自由

但很多人卡在「到底要多少本金」这一步。今天我就用A股银行股的真实股息率,把账算清楚。

为什么选银行股?因为它们是A股股息率最高的板块之一,而且国有大行分红极其稳定,堪称”分红机器”。

当前A股银行股股息率一览

先看数据。我整理了8只主流银行股的最新股息率(基于2025年度分红和当前股价):

| 股票 | 代码 | 股息率 | 每万分红(元/年) | 分红历史 |

|---|---|---|---|---|

| 工商银行 | 601398 | 5.2% | 520 | 连续分红15年 |

| 建设银行 | 601939 | 5.4% | 540 | 连续分红17年 |

| 农业银行 | 601288 | 5.1% | 510 | 连续分红15年 |

| 中国银行 | 601988 | 5.5% | 550 | 连续分红20年 |

| 交通银行 | 601328 | 5.0% | 500 | 连续分红16年 |

| 邮储银行 | 601658 | 4.2% | 420 | 连续分红6年 |

| 招商银行 | 600036 | 3.8% | 380 | 连续分红17年 |

| 兴业银行 | 601166 | 4.6% | 460 | 连续分红12年 |

⚠️ 注意:以上股息率是近似值。真实股息率随股价波动每天变化,这里取的是2026年5月25日附近的数据。

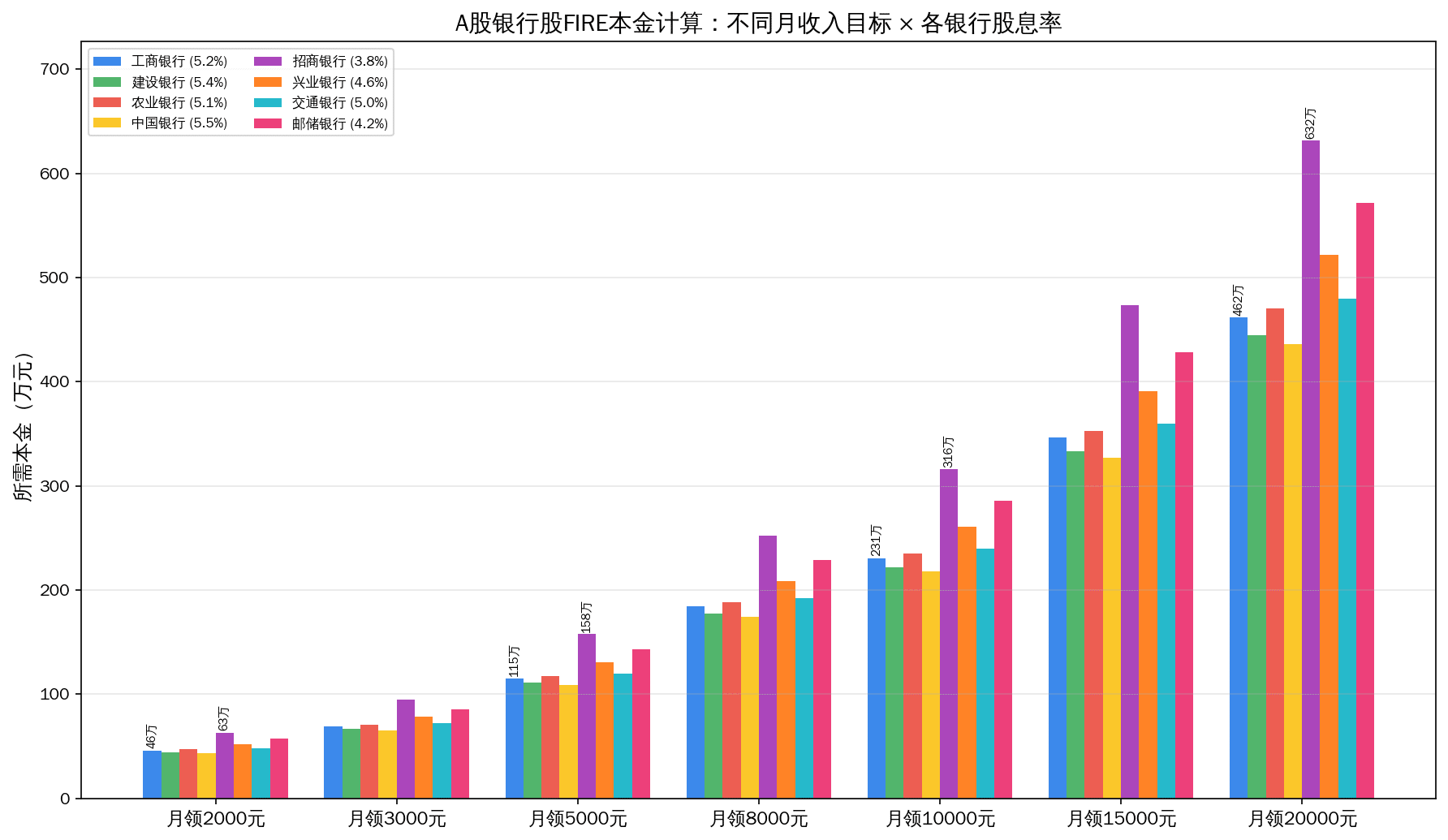

可以看到,国有四大行(工农中建)的股息率最猛,基本在5%以上。中国银行最高5.5%,农业银行略低5.1%。股份制银行里招商银行最低3.8%,但它成长性更好。

核心计算:月领XX元需要多少本金

直接上硬核计算。假设你想退休后每个月领一定数额的生活费(仅靠股息,不卖股票),需要的本金是多少?

公式很简单:所需本金 = (月目标 × 12) ÷ 股息率

我按8只银行股分别算了5个收入档次:

| 月目标 | 年收入 | 工商(5.2%) | 建行(5.4%) | 中行(5.5%) | 招行(3.8%) | 平均 |

|---|---|---|---|---|---|---|

| 3,000元 | 36,000 | 69万 | 67万 | 65万 | 95万 | 74万 |

| 5,000元 | 60,000 | 115万 | 111万 | 109万 | 158万 | 123万 |

| 8,000元 | 96,000 | 185万 | 178万 | 175万 | 253万 | 198万 |

| 10,000元 | 120,000 | 231万 | 222万 | 218万 | 316万 | 247万 |

| 15,000元 | 180,000 | 346万 | 333万 | 327万 | 474万 | 370万 |

来看重点:以中国银行5.5%股息率算——如果你想每月领5000元退休金,只需要109万本金。月领1万需要218万。

这在很多一线城市一套老破小的首付都付不起,但放在红利股里,它每个月给你发工资。

下面这张图更直观:

看出来没?股息率差1%,需要的本金差距非常大。同样月领1万,买中国银行(5.5%)只需要218万,买招商银行(3.8%)需要316万——差了将近100万。

关键问题:靠股息生活安全吗?

先说说我自己的看法。别把银行股当”稳赚不赔的神器”。

银行股确实派息稳定,但有几个风险你得清楚:

风险一:股价下跌吞没收益

2023年工商银行股价跌了10%以上,你那年的总收益=5%股息-10%股价跌幅=-5%。说人话:不仅没赚到钱,还亏了。

但如果你看的是10年以上的大周期呢?工行从2015年到现在,股价反复震荡但累计上涨超过30%,加上每年4-5%的分红,年化收益在7-9%之间。

关键在于:你退休了就不卖股票,只拿分红。只要公司不倒闭、不分红不断,股价波动对你来说就是个数字。

风险二:股息率下降

如果银行利润下滑,分红金额可能减少。2024年就有部分银行下调了分红比例。

应对方法很简单:组合分散。不要只买一只银行股,至少买3-5只不同银行,再加点红利ETF(如红利低波ETF,代码512890)打底。

风险三:通胀稀释购买力

现在月领5000够活,20年后呢?中国银行的分红金额每隔几年会小幅增长(跟着利润走),但可能跑不赢通胀的。

怎么办?一部分分红再投入。我之前写过一篇分红再投资vs花掉的对比——20年后差距简直让人怀疑人生。所以建议你:目标本金算得保守一些,多出来的部分持续再投资。

实操:4步搭建你的FIRE红利组合

说完了理论,上点干的。如果你现在下定决心要走这条路,怎么做?

第一步:确定你的”FIRE号码”

先算每个月到底需要多少钱够活。不是你想过得多奢靡,而是满足但不过剩的日常开销。

我自己的情况:坐标二线城市,夫妻两人,不租房,月均支出6000元(含保险),FIRE号码=6000×12÷5%=144万。

按中国银行5.5%股息率算,其实只需要131万。

第二步:选股配置

参考我之前的高股息三剑客对比文章,你可以配一个核心卫星组合:

- 核心(60%):3只国有大行股(工行、建行、中行)——稳如老狗

- 卫星(30%):红利低波ETF(512890)+ 1只高股息能源股(如中国神华)

- 补充(10%):现金/货币基金——用于遇到急事或者股价大跌时有子弹加仓

第三步:分批次建仓

不要一把梭。分3-6个月,每个月定投买入。如果遇到大盘大跌,加大仓位。

比如我的做法:每个月工资到账先转5000到证券账户,跌了买银行股,没跌就先放货基里等机会。

更详细的操作我之前写过5只红利股搭建被动收入组合,可以看看具体的仓位分配。

第四步:分红到账,自动循环

银行股一般每年分红一次,在6-8月到账。举例:你持有100万市值的工商银行,按5.2%股息率,每年到手5.2万。

到账后怎么处理?我的策略:7:3分仓——70%用于生活开支,30%立即再买入同一只股票(或调整到其他低估品种)。这样本金持续增长,明年的分红会更多。

这就是复利的威力。我有一篇专门讲复利+红利股25年模拟的文章,看完你会更加坚定。

极简复利计算器

最后给一个自己算的模板。打开手机计算器(或Excel):

目标月收入: 5000 元

年收入: 5000 × 12 = 60,000 元

目标股息率: 5.0% (保守取四大行平均值)

所需本金 = 60,000 ÷ 0.05 = 1,200,000 元 (120万)

如果你每月定投3000元,按7%年化收益(股息+成长)算:

n = ln(120万 × 7% / 3000 + 1) / ln(1 + 7%)

= ln(2.8 + 1) / ln(1.07)

= ln(3.8) / ln(1.07)

= 1.335 / 0.06766

≈ 19.7 年

也就是说,如果你现在25岁,每月存3000块买红利股,

大约45岁就能攒够120万,躺平安心领"退休工资"。

你可能会说”19年太久了吧?”是的,FIRE不是暴富,它是用时间换自由。但换个角度想,如果你不开始,45岁时你什么都没有。

何况,随着你收入增长,定投金额可以提高。比如30岁后月薪涨到1.5万,每月定投6000,那退休时间能提前到38岁左右。

这就是我之前写的FIRE的三个阶梯里说的——你每省下一块钱去买资产,就离自由近了一步。

FAQ 常见问题

Q: 买银行股分红要交税吗?

A股股息税根据持股时间不同:持股超过1年免税,1个月到1年之间按10%征收,不足1个月按20%征收。如果你做FIRE长期持有(大于1年),股息税为0。

Q: 股息率5%能跑赢通胀吗?

近10年中国平均CPI在2-3%之间,5%的股息率扣掉通胀还有2-3%的实际收益。如果再算上银行股净资产每年增长带来的股价抬升(约3-5%),长期年化收益在7-9%之间,完全可以跑赢通胀。

Q: 只靠银行股退休够分散吗?

不建议只买银行股。银行股跟宏观经济正相关,经济下行时银行利润和分红都会受影响。建议搭配红利ETF(如512890中证红利低波)、高股息能源股(中国神华、长江电力等)、以及一部分债券基金。

Q: 银行股分红后股价会跌吗?

会。A股是除息制度,分红当天股价会减去分红金额(叫”除息”)。比如工行股价7元,分红0.35元/股,除息日开盘价变成6.65元。但理论上如果公司持续赚钱,股价会在几个月内”填权”回到原价。填权速度取决于市场热度。

Q: 每月定投3000,10年后能FIRE吗?

假设年化收益7%,每月投3000,10年后本息合计约52万。按5%股息率算,每年收息2.6万——月均2166元。如果这是你一个人的生活费且你在低消费城市,勉强够。但建议把目标定到15-20年,或者提高每月定投金额。

高股息 + 复利 + 长期持有 = FIRE

写完这篇文章,我自己又核对了一遍数据。说实话,看着这些数字我反而更踏实了。

FIRE不是什么神秘的东西。它不靠内幕消息,不靠追涨杀跌。靠的是:

- 攒本金——少花一点,多存一点

- 买资产——把这些本金变成高股息红利股

- 等复利——让时间替你工作

- 拿分红——每年到账的现金流就是你的”工资”

我身边有人嘲笑我说”炒股能发财谁还上班?”我每次都笑着说:你说得对,炒股发财确实难,但靠分红不上班,真的没那么难。

区别在于:你在赌股价,我在等分红。

⚠️ 免责声明:本文所有内容仅为个人投资笔记和思考分享,不构成任何投资建议。文中涉及股票代码仅作示例参考,不构成买卖推荐。股市有风险,投资需谨慎。FIRE是一种生活方式理念,每个人情况不同,请结合自身财务状况审慎决策。过往数据不代表未来收益。

📎 延伸阅读:高股息FIRE之路:买房收租 vs 买红利股收息,100万投下去30年后差距有多大? —— 同一个话题的另一个角度,你会发现同样的100万在不同资产上的表现天差地别。