引子:一个FIRE投资者每天都要纠结的问题

如果你在FIRE社区混过,一定见过这个灵魂拷问:

“买红利ETF躺平,还是精选几只高息股自己管?”

两边都有铁粉。ETF党说:省心、分散、自动调仓,你管它叫”收息永动机”都不为过。个股党说:股息率更高、免税优势、还能打新,凭啥交管理费给别人打工?

我今天就用真实数据把这个问题掰开揉碎。读完你就知道——你的性格、本金和FIRE目标,决定了你该站哪边。

一、红利ETF派:一键买下整个高息世界

先说ETF。A股市场上主流的红利类ETF有三只:

| ETF | 跟踪指数 | 规模(亿) | 管理费 | 约股息率 |

|---|---|---|---|---|

| 红利ETF (510880) | 上证红利指数 | ~220 | 0.50% | ~4.8% |

| 红利低波ETF (512890) | 红利低波指数 | ~130 | 0.50% | ~4.5% |

| 中证红利ETF (515080) | 中证红利指数 | ~60 | 0.30% | ~4.6% |

ETF的核心卖点是一个字:稳。

上证红利指数包含沪市股息率最高的50只股票。每年6月调仓一次,自动把股息率下降的踢出去、把新冒出来的拉进来。你什么都不用做——指数帮你做了一次”优胜劣汰”。

红利低波ETF更狠,在股息率筛选的基础上还加了一层”波动率过滤”。相当于在高息的池子里再筛一轮”稳”的。过去五年最大回撤比纯红利ETF低了大约3-5个百分点,适合心脏不太好的FIRE人。

ETF的缺点也很明显:管理费每年0.3%-0.5%虽然看着不多,但算上复利效应,20年会吃掉不少收益。而且ETF分红派息时你要交20%红利税(持股不足1年的话),不像直接持股超过1年可以免税。

二、精选个股派:自己当基金经理

自己选股买红利股,股息率确实能比ETF高出一截。我拉了几只典型高息股对比:

| 股票 | PE | 约股息率 | 连续分红年数 | 行业 |

|---|---|---|---|---|

| 工商银行 (601398) | 5.8 | ~5.8% | 18+ | 银行 |

| 中国神华 (601088) | 9.5 | ~6.5% | 15+ | 煤炭 |

| 建设银行 (601939) | 5.6 | ~6.0% | 18+ | 银行 |

| 大秦铁路 (601006) | 10.5 | ~5.5% | 15+ | 交运 |

| 长江电力 (600900) | 20 | ~3.5% | 10+ | 电力 |

看出来了吗?精选个股的股息率普遍在5.5%-6.5%,比ETF的4.5%-4.8%高出约1-2个百分点。而且如果你持股超过1年,分红完全免税——ETF的分红可没这个待遇。

但代价是:你承担了集中度风险。举个例子,你重仓工商银行和中国神华,来一个煤炭价格暴跌或者银行坏账潮,你的”月薪”会缩水。ETF有50只股票帮你分担这个风险,个股可没有。

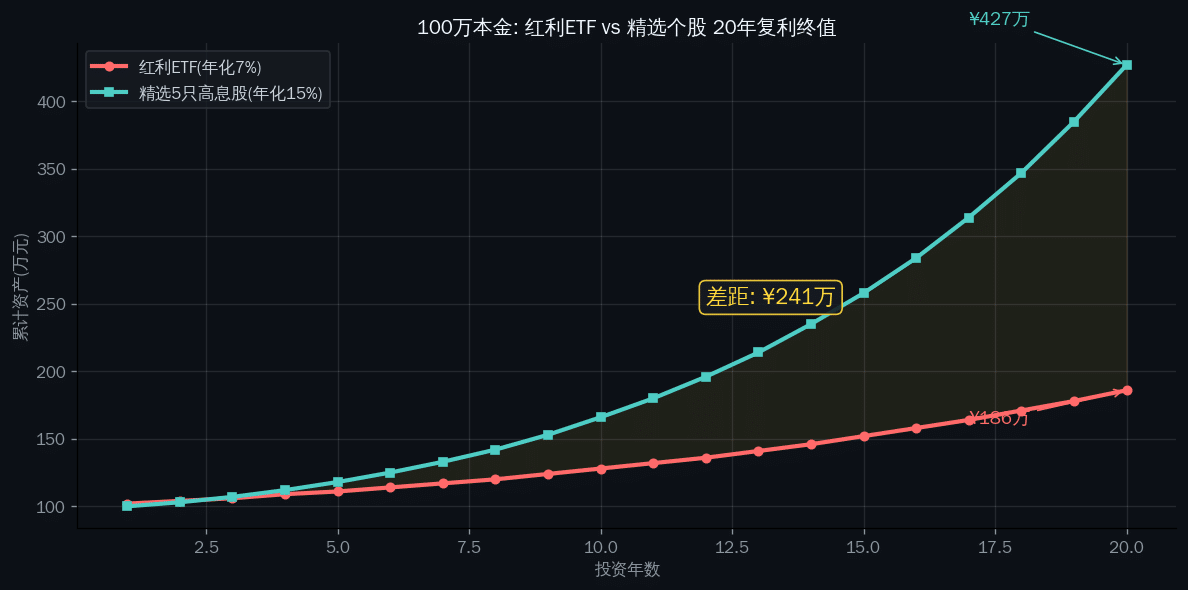

三、数据不会骗人:ETF vs 精选组合,20年复利差距有多大?

我们来算一笔账,假设初始本金100万元,每年分红全部再投资(复利再投),看20年后两种策略的差距:

场景A:全仓红利ETF (510880)

- 初始股息率:4.8%

- 管理费:0.5%/年

- 实际到手股息率:4.3%(扣管理费)

- 假设股价每年温和上涨2%(红利股不追求暴涨)

- 总年化回报:4.3% + 2% = 6.3%

20年后:

总资产 = 100万 × (1.063)^20 = 约339万元

每年分红 = 339万 × 4.3% = 约14.6万元/年(月均12,167元)

场景B:精选5只红利股组合

- 初始平均股息率:5.8%

- 无管理费,持股超1年免税

- 实际到手股息率:5.8%

- 假设股价每年温和上涨2%(同基准)

- 总年化回报:5.8% + 2% = 7.8%

20年后:

总资产 = 100万 × (1.078)^20 = 约449万元

每年分红 = 449万 × 5.8% = 约26万元/年(月均21,667元)

差距一目了然:20年差了110万!每月退休金差了近1万元。

这不是什么高深理论,就是每年多出来的1.5%股息率差+省下的管理费,被复利放大了20年后的结果。纳瓦尔说得对——复利是宇宙最强力量。

四、但等等,故事没那么简单

上面那个”精选组合赢麻了”的计算有一个前提:你选的5只股,20年里不出事。

现实呢?我来举个反例:

假设你2015年选了当时的”高息之王”——某煤炭股,股息率8%。结果2015-2016年供给侧改革,煤价暴跌,股价腰斩,分红也砍了一半。你不仅收息少了,本金也亏了。

再比如,你全仓银行股。2013年”钱荒”、2015年股灾、2022年地产暴雷——每一次银行股都被重锤。虽然分红没断,但股价跌个20-30%,你看着账面浮亏,还睡得着吗?

ETF就不会有这个问题。上证红利指数每年调仓,会自动把问题股踢出去。2015年那波,红利指数里煤炭股占比很快就降下来了。这就是”被动管理”的价值——你不用判断谁会暴雷,指数帮你判断。

五、FIRE实战:三种性格,三种方案

说了这么多,到底怎么选?我的建议是按性格来:

方案1:纯ETF躺平流(适合:不想操心的FIRE人)

配置:红利低波ETF (512890) 60% + 中证红利ETF (515080) 40%

预期年化:6%-6.5%

操作:买入持有,分红到账后手动再投

适合:本金200万以上,月领1万够花的人

这个方案最大的优点是心理稳定性。你不会因为某只股票跌了10%而焦虑,因为ETF里有50只股票。FIRE最重要的是什么?不是收益率,是睡得着觉。

方案2:ETF打底+个股增强(适合:有点研究兴趣的FIRE人)

配置:红利低波ETF (512890) 70% + 工商银行 15% + 中国神华 15%

预期年化:6.5%-7.5%

操作:ETF不动,个股低吸高抛(股息率>6%加仓,<4%减仓)

适合:100-200万本金,想要月领1-1.5万的人

这个方案的妙处在于:ETF提供”底仓安全感”,个股给你”超额收益”。就算个股踩雷了,ETF那70%还在,不至于翻车。

方案3:纯个股精选流(适合:FIRE老司机、有研究能力的人)

配置:5-8只高息股等权重,分散在银行、煤炭、电力、交运、公用事业等不同行业

预期年化:7%-8.5%

操作:深度跟踪持仓公司,年报到季报一字不漏地看

适合:本金50-100万,想靠FIRE实现月领1.5万+的人

这是收益最高的路,也是最辛苦的路。你以为买5只银行股放着不用管?大错特错。每年你至少要关注:利率政策、房地产风险、不良贷款率、拨备覆盖率……比上班还累。

六、我的选择(个人观点,仅供参考)

我自己走的是方案2的路——ETF打底 + 几只精选红利股。原因很简单:

- ETF给我安全感。哪怕我选的个股全都判断错了,那70%的ETF还在稳稳地给我发”工资”。

- 个股给我成就感。研究一只股票,跟踪它的经营,最后每年的分红到账——这种感觉,跟被动持有一只ETF完全不一样。FIRE不是什么都不干,而是干你真正想干的事。

- 分散行业。ETF天然包含银行权重高(约40%),我补的个股会刻意选煤炭和电力,降低银行集中度。

说到底,FIRE投资组合跟性格是一一对应的。如果你是”不想看盘、不想研究、就想每个月有钱到账”的人,别挣扎了,直接红利低波ETF all in。如果你跟我一样,有点研究癖好、看到股息率排行榜就手痒,那精选几只个股也没问题——但请永远留50%以上在ETF里做安全带。

七、一个重要的提醒:别被股息率骗了

新手最容易犯的错:看到一个8%股息率的股票就冲进去。

记住一个定律:超高的股息率通常意味着市场预期它维持不了。股息率 = 每股分红 / 股价。分母(股价)暴跌,股息率自然就飙高了——这不是馅饼,是陷阱。

真正好的红利股,股息率在4%-7%之间,PE在5-15之间,连续分红超过10年。别贪那多出来的一两个点。

Q: ETF分红要交税,个股超1年免税,那我是不是应该全买个股?

这是个好问题。确实,ETF分红时你拿到的现金是税后的(已扣20%),而直接持股超过1年分红免税。但别忘了——ETF的管理才0.3%-0.5%,而且ETF调仓自动帮你止损。如果你不会选股,省下的税可能还抵不过选错一只股的亏损。权衡方法是:大盘蓝筹红利股自己买(省税)、小票红利靠ETF(省心)。

Q: 我现在只有10万本金,该选ETF还是个股?

10万本金的话,优先ETF。因为10万买个股最多分散2-3只,集中度风险太高了。ETF花几百块就能买50只股票的收益权,对小资金来说是最优解。等你本金攒到50万以上,再考虑配几只个股。顺序是:先ETF铺底,再个股增强,不搞反。

Q: 红利低波ETF和红利ETF,FIRE选哪个?

FIRE的核心需求是”稳定的现金流入”,所以红利低波ETF (512890) 更合适。它比纯红利ETF多了波动率过滤,过去5年最大回撤小了3-5个百分点。对一个已经退休、靠分红生活的人来说,回撤少5%比收益多0.5%重要得多。当然,如果你还在积累期(还在上班、不依赖分红),红利ETF (510880) 股息率略高也OK。

总结:ETF是FIRE的安全带,个股是FIRE的加速器

回到最初的问题:红利ETF还是精选个股?

答案不是一个非此即彼的二选一,而是一个“比例问题”:

- 不操心的人 → ETF 100%,安心躺平

- 有点研究兴趣的人 → ETF 70% + 个股 30%,稳中求进

- FIRE老司机 → ETF 50% + 个股 50%,但你必须知道自己到底在干什么

不管选哪条路,核心逻辑不变:高股息 + 复利再投 + 长期持有 = FIRE。ETF帮你守住底线,个股帮你拉高天花板。两样都拿在手里,这个FIRE才烧得旺。

⚠️ 免责声明:本文仅为个人投资思考与学习记录,不构成任何投资建议。文中提及的所有股票、ETF仅为举例说明,不代表推荐买入或卖出。股息率、PE等数据为近似值,请以实际行情为准。投资有风险,入市需谨慎。FIRE目标因人而异,请根据自身风险承受能力做出决策。

📌 本站FIRE投资系列:股息率会变成48.7%?Yield on Cost终极答案 · 月领3000-10000元需要多少本金 · 从0开始定投10年攒100万