一个很现实的问题:100万怎么放最稳?

上周跟一个做房产中介的老同学吃饭,他感叹现在二手房太难卖了,挂了大半年降价20%还是没人看房。我说那你手里那套房准备怎么处理?他说还能怎么办,先租着呗,一个月收3000块租金,就当是给养老攒点零花。

我说你知道现在A股有些红利股,100万一年能分5-6万现金吗?一个月5000块打底。

他愣住了。

这个场景我遇到过太多次了。在中国人的传统观念里,”买房收租”=稳妥的被动收入,”买股票”=赌博。但很少有人真的坐下来算过账——用同样的100万,30年后到底哪种方式更能让你提前退休?

今天不聊虚的,直接上数据。

两种方案的底层逻辑

先说明我的假设,接受过市场经济毒打的人都懂,未来永远无法预测,但历史和数学可以给我们一些参考。

方案A:买房收租

- 投入100万全款买一套小户型(二三线城市或一线远郊)

- 年租金收益率:1.5%(现在大部分城市就是这个水平,一线城市甚至不到1.2%)

- 房产年增值:2%(参考过去5年房价跑输通胀的事实,给这个数已经很客气了)

- 租金每年跟着通胀涨2%

方案B:买红利股收息

- 投入100万买入一篮子高股息A股(中证红利成分股或银行股组合)

- 平均股息率:5%(中证红利指数目前约5.5%,四大行在5-6%区间)

- 股价年增值:3%(红利股通常低波动+稳定增长,过去10年中证红利年化约8%)

- 合计年化回报:约8%(股息5% + 股价增长3%)

你可能会说:这不公平啊,股息率5%哪能保证?房产增值2%也太低了。

行,偏保守一点。咱们再算一个方案C:红利股方案,去掉股价增长假设,只看股息——5%股息拿到手就花掉,本金只跟着通胀(3%)涨。也就是吃股息不过本。

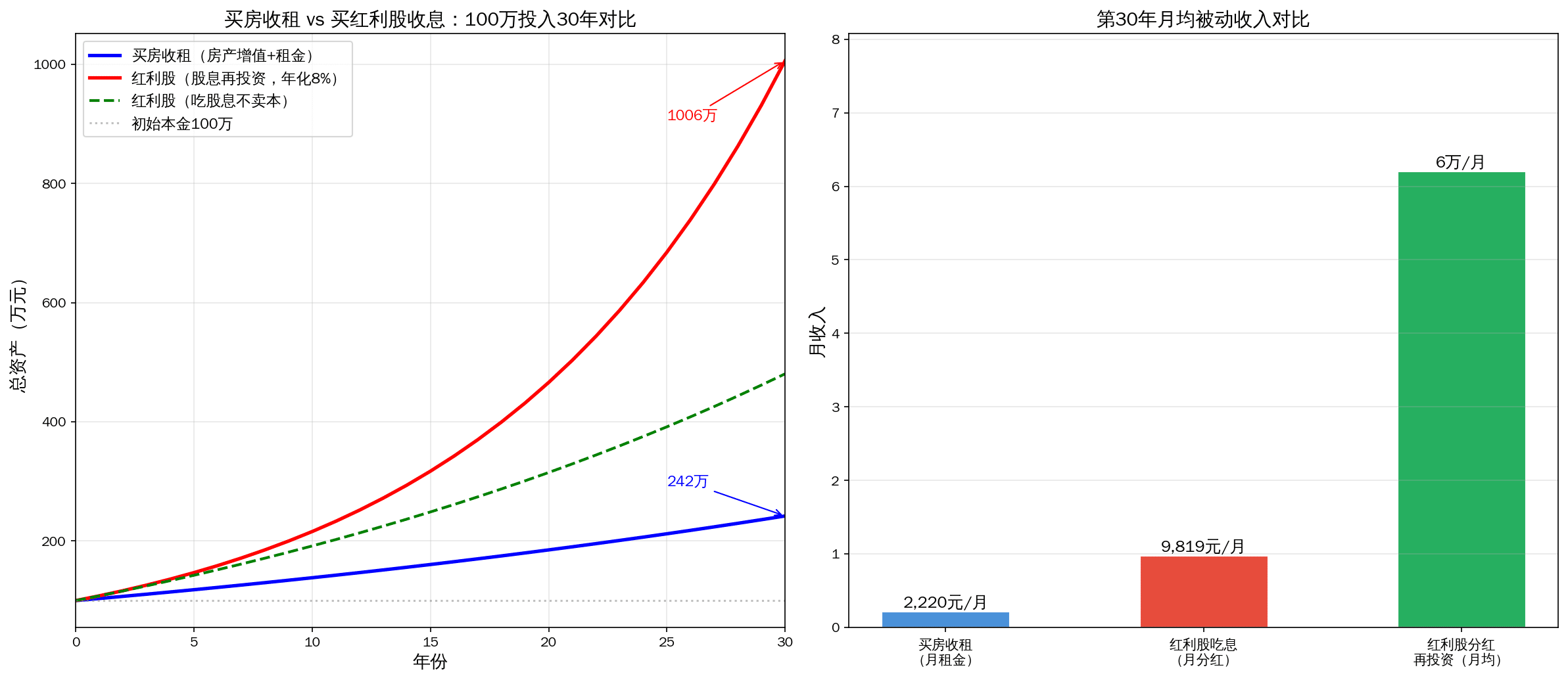

30年后,差距大到离谱

这张图是我用实际数据画的。简单说结论:

| 方案 | 30年后总资产 | 第30年月被动收入 | 能否FIRE |

|---|---|---|---|

| 买房收租 | 242万 | 2,220元 | ❌ 不够 |

| 红利股(股息再投资) | 1,006万 | ≈4.2万 | ✅ 远超 |

| 红利股(吃股息不卖本) | 481万 | 9,819元 | ✅ 基本够 |

这个差距背后的数学很简单:

- 房子:总回报 ≈ 1.5%租金 + 2%增值 = 3.5%/年

- 红利股:总回报 ≈ 5%股息 + 3%增值 = 8%/年

3.5% vs 8% — 在复利的作用下,每年差4.5个百分点,30年就是4倍的差距。

为什么绝大多数人选择买房而不是买红利股?

这个我特别有感触。其实原因不是数学问题,是心理问题:

1. 房子看得见摸得着。 你能走进去,能住,能出租。而股票只是一串电子数字,熊市一来持仓浮亏,你就开始怀疑人生了。

2. 房子是杠杆的产物。 很少有人全款买房。首付30%买300万的房子,房价涨10%就是30万,相当于首付翻倍。而买股票如果加杠杆,跌30%就爆仓了。但问题是——现在房价不涨了啊。

3. 信息不对称。 你知道怎么挑房子(地段、户型、学区),但不知道怎么挑股票。红利股最大的门槛不是钱,是认知。

4. 历史惯性。 过去20年买房的人都赚翻了,买股票的人大多亏了。但历史不会简单重复,未来20年可能正好反过来。

关键问题:红利股怎么选?

不是所有分红高的股票都适合FIRE。你得看这几条:

- 连续分红10年以上 — 穿越牛熊还能坚持分红的,才是真金白银

- 股息率稳定在4-6% — 太低不如存银行,太高(8%+)往往不可持续

- 现金流健康 — 分红来自真金白银的利润,不是借钱分红

- 业务有护城河 — 电力、银行、煤炭、公路,这些行业不太容易被颠覆

举个例子,你打开看看我们之前做过的 高股息FIRE三剑客对比:中国神华 vs 长江电力 vs 大秦铁路,这三家公司都是连续分红超过15年的老牌高息股。

100万买什么?一个简单的底仓配置

如果你现在有100万现金,想开始建一个红利股FIRE底仓,可以参考这个思路(不构成投资建议,纯举例):

| 标的 | 配置金额 | 参考股息率 | 年分红(估算) | 选入理由 |

|---|---|---|---|---|

| 工商银行(601398) | 20万 | ~5.2% | 10,400元 | 红利之王,连续分红15年 |

| 中国神华(601088) | 20万 | ~5.8% | 11,600元 | 高股息龙头,煤炭+电力 |

| 长江电力(600900) | 20万 | ~3.8% | 7,600元 | 永续生意,分红持续增长 |

| 中证红利ETF(515080) | 30万 | ~5.2% | 15,600元 | 分散风险,一揽子高息股 |

| 大秦铁路(601006) | 10万 | ~6.5% | 6,500元 | 护城河极深,股息稳定 |

| 合计 | 100万 | ~5.1% | 51,700元/年 | ≈4,308元/月 |

4,308元/月的被动收入,在三四线城市已经完全够基础生活费了。这还没算养老金和社保。如果配合 高股息FIRE本金速算 里的方法,你的FIRE目标会更清晰。

复利模拟:每月定投2000元,25年后会怎样?

有人说我没100万。没关系,FIRE的核心不是本金多大,是开始得早。每月定投2000块买红利ETF,25年后看看:

假设条件:

- 每月定投:2,000元

- 年化回报:8%(5%股息+3%增长,股息再投资)

- 定投年限:25年(300个月)

- 计算公式:FV = P × [(1+r)^n - 1] / r

P = 月定投金额 = 2,000

r = 月回报率 = 8% / 12 = 0.6667%

n = 总期数 = 25 × 12 = 300

计算结果:

25年后总资产 ≈ 2,000 × [(1.006667^300 - 1) / 0.006667]

≈ 2,000 × 949.37

≈ 1,898,740元 ≈ 190万

其中本金投入 = 2,000 × 300 = 60万

复利收益 = 190万 - 60万 = 130万每个月省下2000块,25年后变成190万。按5%股息率算,每年能分红9.5万——也就是月入7,900元被动收入。你25年的坚持,换来后半辈子的按月发钱。

这就是我这段时间反复在说的道理。可以参考之前写的 Yield on Cost才是FIRE的终极答案——你越早开始,你的”个人股息率”就越高得离谱。

FAQ:大家最常问的5个问题

Q1: 现在买房真的不如买红利股吗?

从纯财务回报看,近两年的数据确实如此。但房子有居住属性,如果是自住刚需,该买还得买。如果是纯投资收租,红利股的现金流确实更优。而且房子有杠杆效应(贷款买房),红利股的收益不需要还贷,各有优劣。关键在于:你追求的是被动收入最大化还是资产安全感最大化。

Q2: 股息率5%能持续吗?会不会降?

会有波动。2022年红利股涨得好,股息率一度降到4%以下,2024年回调后又回到5.5%+。但历史上看,中证红利指数的股息率长期在4-6%之间波动。策略是:股息率高的时候多买,低的时候持有不动。另外,银行股的分红政策受监管影响较大,分散配置很重要。

Q3: 红利股价格下跌怎么办?本金亏了不就完了?

这就是红利股和成长股最大的区别。红利股下跌时,股息率反而变高了——同样的公司,便宜的时候买入,能买到的”分红流”更大。前提是:公司基本面没变,只是市场情绪波动。实话说,2024年红利股跌的那一波,我反而加仓了,因为股息率从4%涨到了6%,同样的钱能买更多分红。

Q4: 买港股的高股息不是更好吗?

港股股息率确实更高(很多国企H股在7-10%),但有三个坑:第一是红利税,港股通扣税后实际到手少很多;第二是汇率风险,港币与美元挂钩;第三是流动性,港股很多高息股日成交额低,想卖的时候没人接。A股红利股虽然股息率低一点,但确定性高、流动性好、资金进出自如。

Q5: FIRE靠红利股真的靠谱吗?

不可能100%靠谱,但比大多数方法靠谱。红利股FIRE的核心逻辑是:高股息 + 复利 + 长期持有 = 现金流自由。你需要一个安全边际:目标被动收入 = 实际开销的1.2倍。同时保留3-5年的生活备用金(放货币基金或国债),这样熊市来了也不用被迫卖股。更多细节可以参考之前写的 分红再投资vs花掉 那篇文章,里面有更详细的计算。

总结:别纠结买房还是买股,你真正需要的是”能生钱的资产”

回到开头的故事。房产中介老同学最后还是选择继续持有那套房,因为他觉得”踏实”。我能理解。但如果他愿意花一个周末了解红利股,算出同样100万30年后差了4倍,他至少会考虑把下一笔闲钱放进红利ETF里。

FIRE不是靠一次暴富,是靠每一块钱都在为你工作。 不管是房子、红利股还是指数基金,核心原则就三条:

- 让钱变成能产生现金流的资产(而不是消费品)

- 资产产生的现金流 > 你的生活开销

- 剩下的交给时间

我现在每个季度看红利股的分红到账,那种感觉比涨工资还爽——因为涨工资还得打工,分红是你睡觉都在收钱。当然,前提是你得先买好资产。

⚠️ 免责声明:本文所有内容仅用于学习和交流目的,不构成任何投资建议。文中提及的股票和ETF仅为举例说明,不构成买入建议。股市有风险,投资需谨慎。每个人的财务状况不同,请根据自身情况做出决策。

📚 FIRE系列阅读

- 分红再投资vs花掉

- 神华vs长电vs大秦

- QQQ vs QQQI

- HBM存储赛道深度分析 — 科技投资另类视角