你可能算错了你的真实股息率

跟朋友聊FIRE(财务独立提前退休),他跟我说了一个观点:“5%的股息率太低了,年化10%才好退休”。

我当时没忍住笑出了声。兄啊,你理解的那个”股息率”和真正的”收息率”根本是两回事。

就拿我自己的持仓来说,5年前买了一笔工商银行(股息率大概4.3%),现在回头看,当年买的那部分股票,今天给我产生的股息早就不是当年的4.3%了——算下来将近7%。因为工商银行的股息一直在涨。

这就引出了今天的主角——Yield on Cost(简称YoC,成本股息率)。

什么是Yield on Cost?一张图看懂

大多数人都盯着屏幕上的“当前股息率”(Current Yield),也就是”今天的股价 ÷ 去年的分红”。比如大秦铁路今天股价7.2元,去年分红0.55元,当前股息率7.75%。

但YoC算的是另一笔账:“你当初买入的成本价 ÷ 今天的实际分红”。

假如你2019年以5.5元买入大秦铁路,当时股息率约5%。到2025年公司每股分红涨到0.65元,你的YoC变成了:

YoC = 0.65元 ÷ 5.5元 × 100% = 11.8%看到了吗?你的实际收息率是11.8%,因为股价涨、分红涨,你的成本没变。那个屏幕上显示的7.75%是给新来的人看的,你作为老股东早就享受更高的收益了。

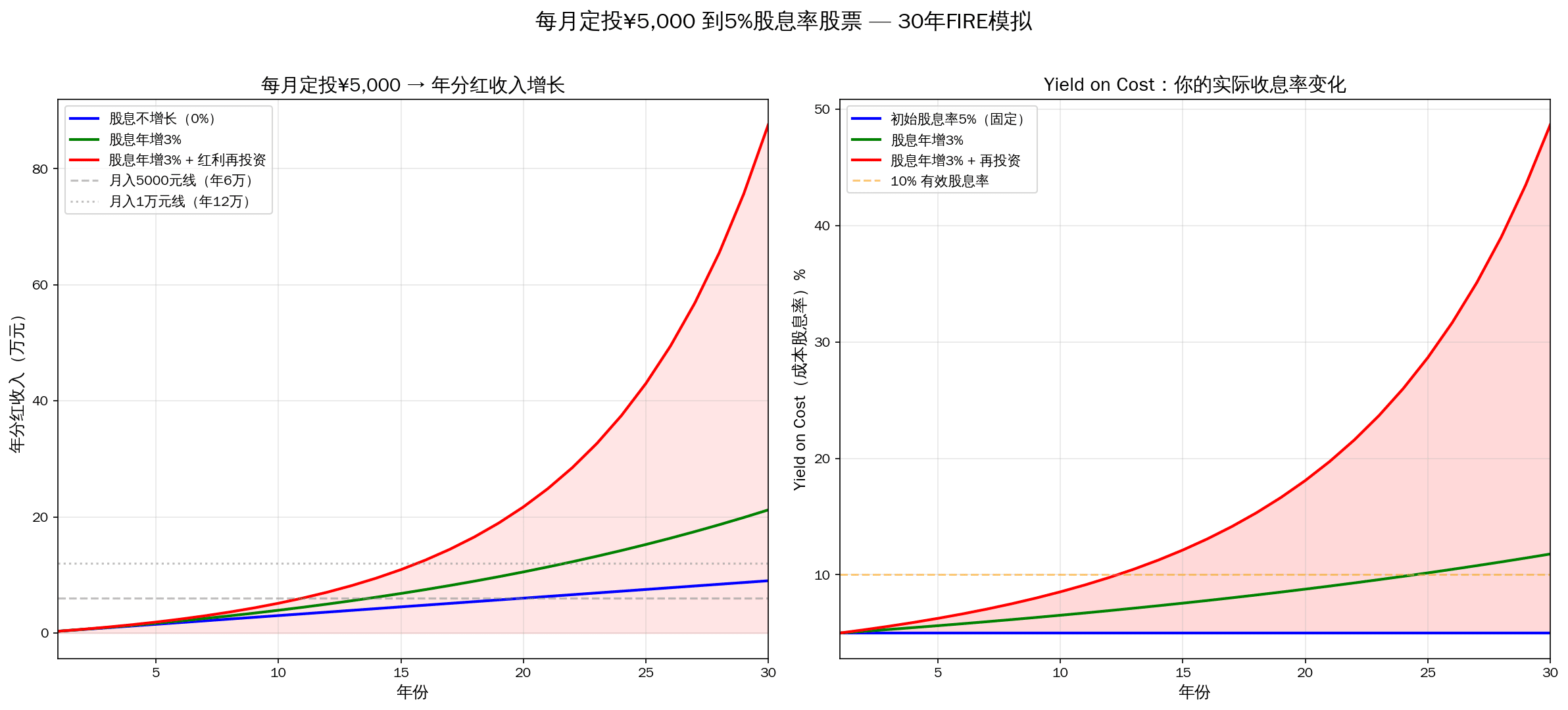

每月定投5000元,Yield on Cost变化全模拟

为了让你更直观地感受YoC的力量,我做了一个30年的模拟。假定你每个月定投5000元(一年6万元),买入一篮子股息率5%的高股息股票,这些公司的分红每年增长3%。

结果怎么样?自己看:

左图是年分红收入的增长曲线,右图是Yield on Cost的变化。最上面的红线和最下面的蓝线,差距大到你不敢相信。

三种场景,差距巨大

场景一:股息不增长,不分红再投资

这就是多数人理解的”固定收益”。每年固定5%,跟买理财差不多。好处是稳定,坏处是你跑不赢通胀,更别谈FIRE。

| 持有年限 | 累计投入 | 年分红 | 月分红 | YoC |

|---|---|---|---|---|

| 10年 | ¥600,000 | ¥30,000 | ¥2,500 | 5.0% |

| 20年 | ¥1,200,000 | ¥60,000 | ¥5,000 | 5.0% |

| 30年 | ¥1,800,000 | ¥90,000 | ¥7,500 | 5.0% |

30年后月入7500元,在一线城市可能刚够交房租。纯躺平?不太现实。

场景二:股息年增长3%,但不红利再投资

选对好公司,分红每年涨一点。这个场景下YoC会逐年上升,但因为分红没有买入更多股票,增长还是比较慢。

| 持有年限 | 累计投入 | 年分红 | 月分红 | YoC |

|---|---|---|---|---|

| 10年 | ¥600,000 | ¥39,015 | ¥3,251 | 6.5% |

| 20年 | ¥1,200,000 | ¥101,088 | ¥8,424 | 8.4% |

| 30年 | ¥1,800,000 | ¥227,895 | ¥18,991 | 12.7% |

场景三:股息年增3% + 红利再投资(这才是正确答案)

这才是FIRE的正确玩法。每次分红到账,马上买入更多的股票。这样你的本金在增长,未来分红也在增长,形成了一个正向飞轮。

| 持有年限 | 累计投入 | 资产总值 | 年分红 | 月分红 | YoC |

|---|---|---|---|---|---|

| 10年 | ¥600,000 | ¥836,276 | ¥51,216 | ¥4,268 | 8.5% |

| 15年 | ¥900,000 | ¥1,552,382 | ¥109,151 | ¥9,096 | 12.1% |

| 20年 | ¥1,200,000 | ¥2,694,545 | ¥217,202 | ¥18,100 | 18.1% |

| 25年 | ¥1,500,000 | ¥4,659,073 | ¥429,856 | ¥35,821 | 28.7% |

| 30年 | ¥1,800,000 | ¥8,310,108 | ¥875,954 | ¥72,996 | 48.7% |

第30年,你仅仅投入了180万,但年分红87.6万,月均7.3万。而且你的YoC达到了48.7%——就是说你当年投入的每一块钱,每年给你产生近5毛的被动收入。

这个数字看起来很疯狂,但它的本质就是复利的力量。纳瓦尔在《纳瓦尔宝典》里说”复利是宇宙最强力量”,我之前写过一篇用A股红利股算25年复利的文章,算完之后我被吓到了。

A股哪些股票具备”YoC增长”潜力?

YoC增长的前提是:公司持续赚钱 + 稳定分红 + 分红逐年上涨。A股里这样的公司不多,但确实有。下面用上周的数据给大家划重点:

| 股票 | 代码 | 当前股息率 | 连续分红 | 分红可持续性 |

|---|---|---|---|---|

| 大秦铁路 | 601006 | 7.75% | 18年+ | 西煤东运垄断性通道,近5年分红率80%+ |

| 中国石化 | 600028 | 7.66% | 15年+ | 央企龙头,承诺分红率不低于70% |

| 陕西煤业 | 601225 | 7.25% | 7年+ | 低成本优质煤矿,资本开支高峰已过 |

| 中国石油 | 601857 | 7.04% | 15年+ | 全产业链油气巨头,2024年合计0.78元/股 |

| 宝钢股份 | 600019 | 6.78% | 15年+ | 钢铁央企,高端汽车板占比提升 |

| 格力电器 | 000651 | 6.40% | 15年+ | 空调龙头,2024年中期1.0+末期1.48元 |

| 兴业银行 | 601166 | 5.96% | 15年+ | 股份行龙头,绿色金融领先 |

| 交通银行 | 601328 | 5.65% | 15年+ | 国有大行,分红率长期稳定在30%+ |

| 招商银行 | 600036 | 5.33% | 18年+ | 零售银行标杆,2024年分红1.972元/股 |

| 中国神华 | 601088 | 5.02% | 15年+ | 煤电路港航一体化,承诺未来3年分红率不低于80% |

这些公司的共同特点:央企或行业龙头、连续分红超过10年、当前股息率超过5%。用这些构建一个5-10只股票的组合,就是一个天然的”YoC增长器”。

如何构建你自己的YoC增长组合?

我自己的做法也不复杂,分享给你参考:

- 选股池:只选股息率>5%、连续分红>10年、央企或行业龙头

- 分散:至少5只股票,覆盖3个以上行业(银行+煤炭+电力/交运)

- 定投:每个月固定买入,跌了多买,涨了少买

- 分红再投资:每次分红到账,马上买入仓位最低的那只

- 不看股价:只要公司基本面没变,分红没降,股价跌了你就偷着乐——同样的钱能买更多股数

关于选股和组合搭建,我之前写过一篇高股息FIRE实战:5只红利股搭建月入过万的被动收入组合,里面有具体的操作步骤,可以对照看。

我还写过高股息FIRE三剑客对比:中国神华 vs 长江电力 vs 大秦铁路,这三只都是YoC增长的经典案例。

FAQ 常见问题

Q: 分红再投资要不要交税?

A股红利税规则:持股超过1年免红利税,1个月到1年按10%征收,1个月内按20%征收。建议长期持有(>1年),不仅免红利税,还能享受YoC增长。

Q: 如果公司突然不分红了怎么办?

所以要选连续分红10年以上的央企龙头。国资委对央企有分红考核指标,国有大行和能源央企基本不可能突然断供。万一某只股票出问题,组合里还有其他4-9只扛着。

Q: YoC 48.7%的假设现实吗?

年化3%的分红增长是很保守的假设。大秦铁路过去10年分红从0.43元涨到0.55元,CAGR约2.5%。工商银行过去10年从0.23元涨到0.30元,CAGR约2.7%。招行从0.69元涨到1.972元,CAGR超过10%。只要你选对股票,长期分红增长3%是完全合理的假设。

Q: 每月投5000元太多了,能不能少点?

完全可以。核心逻辑是一样的:时间 × 复利 × 股息增长。投2000元/月,第30年YoC也是48.7%,只是绝对金额少一些。关键是开始投,然后坚持下去。之前写过一篇本金速算器,输入你想要的月退休金,算一下需要多少本金。

📌 相关阅读:我把A股里连续10年涨分红的公司全筛了一遍,做了个王者榜单:高股息FIRE之路:A股10年分红王者榜

总结:盯YoC,别盯股价

我见过太多人盯着K线图,今天涨了开心,明天跌了焦虑。但如果你走的是高股息FIRE路线,你的关注点应该完全不一样:

股价跌了?好事。同样的钱能买更多股数,未来的分红更多。

股价涨了?也行。资产升值了,YoC还在涨。

高股息 + 复利 + 长期持有 = FIRE。这句话不是口号,是数学。你只需要一张表格、一个定投计划、一份耐心,剩下的交给时间和复利。

之前写过的高股息FIRE策略指南里说每月定投5000元20年能财务自由,今天我们用YoC的概念重新证明了——如果你选对股票、坚持分红再投资,第15年就能达到月入9000的FIRE水平。

想想看,每天花半小时研究一下分红数据、做做定投操作,15年后每个月有人给你打9000块。25年后是3万5。30年后是7万3。这8个小时的班,还非上不可吗?

⚠️

📌 延伸阅读:高股息FIRE的税务密码:持股多久才能免税?

免责声明:本文所有数据均来自公开信息,不构成任何投资建议。股市有风险,投资需谨慎。文中的模拟计算基于历史假设,实际收益可能因市场变化、公司经营状况等因素产生重大差异。请根据自身风险承受能力做出投资决策。

📎 延伸阅读:高股息FIRE之路:买房收租 vs 买红利股收息,100万投下去30年后差距有多大? —— 同一个话题的另一个角度,你会发现同样的100万在不同资产上的表现天差地别。