一个真实的选择困境

上周一个做程序员的哥们找我喝茶,他刚从大厂拿了笔期权套现,手里攥着10万美金,问我投什么。

「QQQ啊,还用想?纳斯达克100,过去10年年化18%,闭眼入。」我说。

「可我查到一个叫QQQI的,年分红13%,每个月给我发钱,不用卖股票就能过日子,这不是更FIRE?」

好问题。Q Q Q 和 Q Q Q I,名字就差一个字母,内核差了十万八千里。一个让你十年后富得流油,一个让你现在就开始数钱——但选错一个,十年后可能少赚一辆保时捷。

今天这篇,用数据说话。不扯虚的。

先搞清楚这俩到底是个啥

| 对比维度 | QQQ | QQQI |

|---|---|---|

| 全称 | Invesco QQQ Trust | NEOS Nasdaq 100 High Income ETF |

| 跟踪指数 | 纳斯达克100 | 纳斯达克100 + 备兑看涨期权 |

| 策略 | 纯多头,满仓跟随 | Covered Call 卖出看涨期权收权利金 |

| 费率 | 0.20% | 0.68% |

| 分红频率 | 每季度 | 每月 |

| 年分红率 | ~0.5% | ~13% |

| 成立时间 | 1999年3月 | 2024年1月 |

| 核心卖点 | 长期资本增值 | 高现金流 + 月度发薪感 |

简单说:QQQ 是让你变富的,QQQI 是让你过得爽的。QQQ 赚的是股价上涨;QQQI 赚的是卖期权收来的权利金——相当于把你的上涨空间”出租”出去,换来每月稳定的现金。

那到底该选谁?用数字说话。

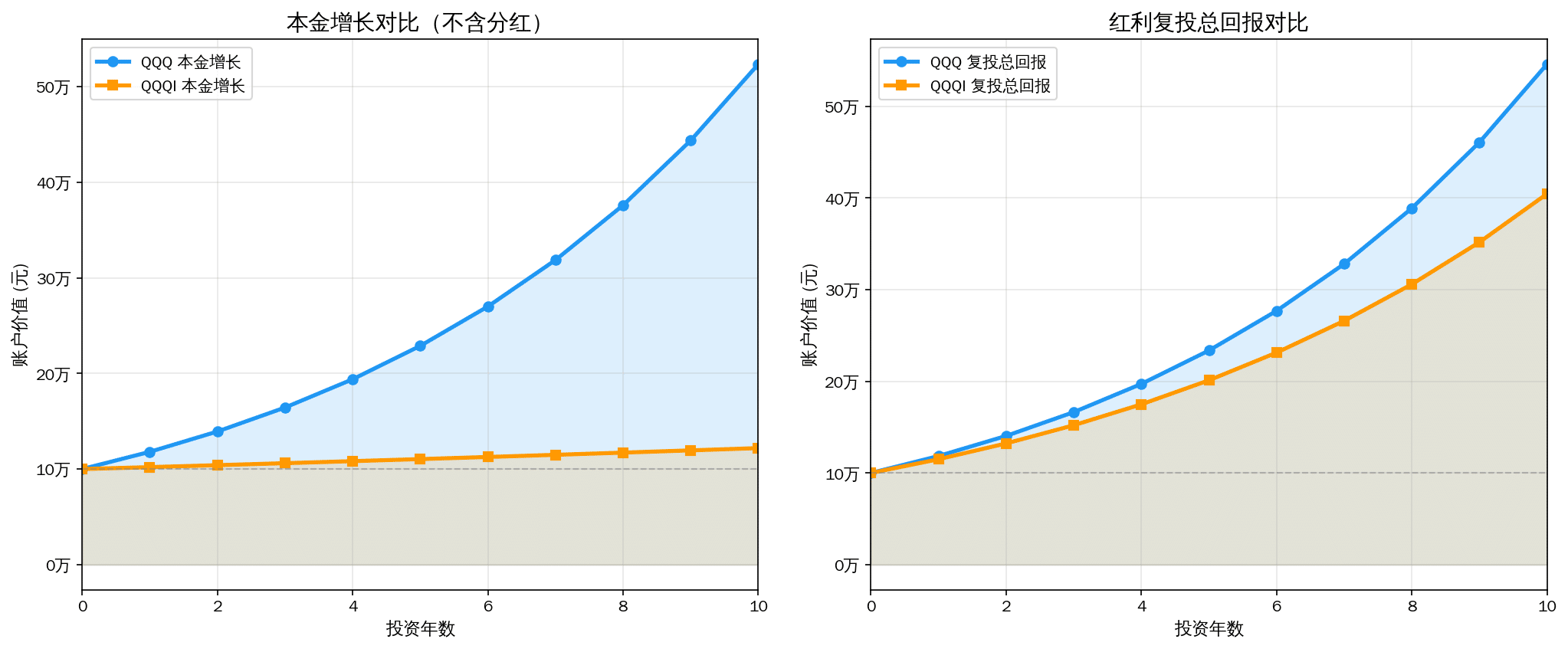

10万美元投10年,差距让你睡不着觉

假设你今天投10万美金进去,持有10年。关键变量是:你把分红拿去花了,还是再投回去。

场景A:分红不花,全部复投(DRIP)

这才是真正的复利机器。假设 QQQ 年均增长 18% + 0.5% 分红复投,QQQI 年均增长 2% + 13% 分红复投:

| 年份 | QQQ 账户价值 | QQQI 账户价值 | 差距 |

|---|---|---|---|

| 第1年 | $118,500 | $115,000 | +$3,500 |

| 第3年 | $166,300 | $151,900 | +$14,400 |

| 第5年 | $233,200 | $200,600 | +$32,600 |

| 第7年 | $326,200 | $264,800 | +$61,400 |

| 第10年 | $624,300 | $404,200 | +$220,100 |

核心发现:10年后 QQQ 比 QQQI 多赚 22万美元(约160万人民币)。这就是复利增速的差距。

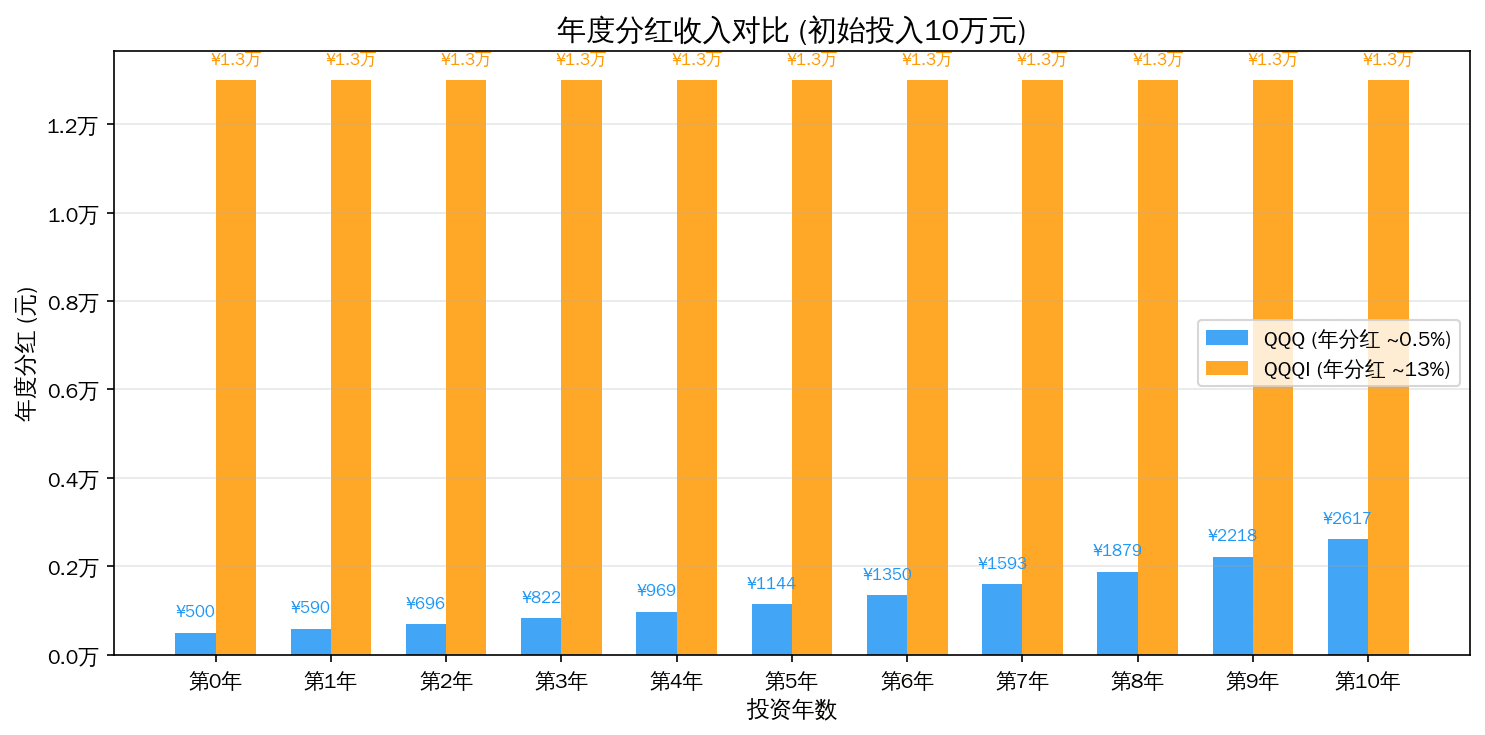

场景B:每月靠分红过日子(FIRE提款模式)

这才是 QQQI 的杀手级场景。如果你已经退休,不需要账户增值,只需要稳定现金流——QQQI 是碾压级的。

10万美金投 QQQI,每月到手约 $1,083(年化13%除以12),而且不需要卖一股。你喝着咖啡,钱自动到账。

同样10万投 QQQ,每年分红才 $500——连一顿像样的米其林都不够,必须卖股票才能取钱。而卖股票的痛——你卖掉的每一股,都是未来复利的一部分。

| FIRE 支出需求 | QQQI 需要本金 | QQQ 需要本金(4%提款率) |

|---|---|---|

| 月领 $1,000 | $92,300 | $300,000 |

| 月领 $3,000 | $276,900 | $900,000 |

| 月领 $5,000 | $461,500 | $1,500,000 |

看到了吗?要达到同样的月现金流,QQQI 只需要 QQQ 的 三分之一本金。这就是高分红 ETF 对 FIRE 人群的致命吸引力。

但 QQQI 有三个你必须知道的坑

坑一:Covered Call 天生有天花板

QQQI 的运作方式是卖出纳斯达克100指数的看涨期权。简单理解:你把「股票大涨」的权利卖给别人了,换来固定的权利金。

如果纳斯达克一年涨了 30%,QQQ 赚 30%,QQQI 可能只赚 2-3% 的股价涨幅 + 13% 的分红 = 总共 15-16%。牛市里你永远跑不赢纯多头。这就是为什么上表里 QQQ 复投10年后碾压 QQQI——因为纳指这10年太猛了。

坑二:费率差了 3.4 倍

QQQ 只要 0.20%,QQQI 要 0.68%。别看只差 0.48%,10年复利下来就是几千美金的差距。而且 QQQI 的期权交易本身还有隐性成本——买卖价差、滚动成本,这些不会写在费率里。

坑三:QQQI 太新了

2024年1月才成立,连一次像样的熊市都没经历过。Covered Call 策略在牛市中表现不错,但如果在持续下跌的市场里,它卖出的看涨期权可能被行权,导致被动低价卖出持仓。QQQ 有 25 年的历史数据让你参考,QQQI 只有一年多。

所以,到底该怎么选?

本神给你一个两段式策略,拿走不谢:

阶段一:积累期(距离FIRE还有5年以上)

选 QQQ,定期定额,分红复投,别手贱。

你还在上班,不需要这笔钱过日子。这个阶段的唯一任务就是让复利最大化。QQQ 的年化 18% 复投,10 年翻 6 倍——这种增长 QQQI 给不了你。把工资的一部分定投进去,别管涨跌,雷打不动。

阶段二:退休提款期(已经FIRE)

把一部分仓位切换到 QQQI,享受月度「工资」。

等你真的退休了,把 QQQ 赚的钱拿 30-50% 转到 QQQI。这样你既有 QQQ 继续享受长期增长(对抗通胀),又有 QQQI 每个月给你发生活费。比如 50 万美金:25 万放 QQQ 继续滚雪球,25 万放 QQQI 每个月给你发 $2,700。

一句话总结:年轻时用 QQQ 滚雪球,退休后用 QQQI 数钞票。两个都别少。

税的问题——国内投资者必须知道

如果你是国内投资者通过港美股券商买:

- QQQ 的分红:属于 Qualified Dividend(合格股息),对非美国居民预扣税 30%,但可以通过 W-8BEN 表格和税收协定降低。中国内地投资者实际被扣 10%。

- QQQI 的分红:大部分属于 Return of Capital(资本返还)和期权权利金收入,税务处理更复杂。部分可能被归类为普通收入,预扣税率可能更高。

税务问题一句话:在IRA或401k等免税账户里持有 QQQI 是最优解。 应税账户里 QQQ 更省心。

说句实话

我那个程序员哥们最后选了 QQQ。他说:「我才 32 岁,离退休还早。现在每月多领 1000 刀分红,不如让 10 万变成 60 万。」

但我跟他说,等你 45 岁那年,记得来找我——那时候就该把一部分仓位转 QQQI 了。

FIRE 不是选一个 ETF 一劳永逸,是不同阶段用不同工具。20 岁到 40 岁,你是猎手,需要跑得快;40 岁以后,你是农夫,需要收得稳。

QQQ 是猎手的弓箭,QQQI 是农夫的镰刀。都带上,但别拿错顺序。

FAQ

Q: QQQI 的 13% 分红是保证的吗?

不是。13% 是基于历史数据和期权权利金收入估算的,不保证。如果市场波动率下降(期权权利金减少),或者纳指长期横盘,分红率会降低。Covered Call ETF 的分红天然不稳定。

Q: 我能不能一半 QQQ 一半 QQQI?

可以,而且这是很多人的做法。比如 60% QQQ + 40% QQQI,既有增长潜力,每月又有点零花钱。比例按你离退休还有多少年来调:离得越近,QQQI 占比越高。

Q: 除了 QQQI 还有其他高分红纳斯达克 ETF 吗?

有。JEPQ(JPMorgan Nasdaq Equity Premium Income ETF)是 QQQI 的主要竞品,费率 0.35% 更低,分红率 ~9-11%。另外 QYLD(Global X NASDAQ 100 Covered Call ETF)是老牌选手,但策略更激进(ATM covered call),长期本金会缩水。建议三只都研究一下再做决定。

Q: QQQ 和 QQQI 做红利复投,哪个更适合定投?

积累期毫无疑问是 QQQ。每月定投 $1,000 到 QQQ,10 年后约 $34 万;同样金额定投 QQQI,10 年后约 $21 万。差距 13 万美金。定投的本质是买增长,不是买分红。

延伸阅读:如果你对 FIRE 策略感兴趣,这几篇也值得一看——分红再投资 vs 花掉,20年差距 | Yield on Cost 才是 FIRE 终极答案 | 买房收租 vs 买红利股

免责声明:本文仅为个人投资思考分享,不构成任何投资建议。文中涉及的历史收益率不代表未来表现。QQQI 成立时间短,历史数据有限。投资有风险,入市需谨慎。

📚 FIRE系列阅读

- 买房vs买股30年PK

- 高股息FIRE税务密码

- 分红再投资20年差距

- HBM存储赛道深度分析 — 科技投资另类视角