前言:我见过最扎心的一张复利图

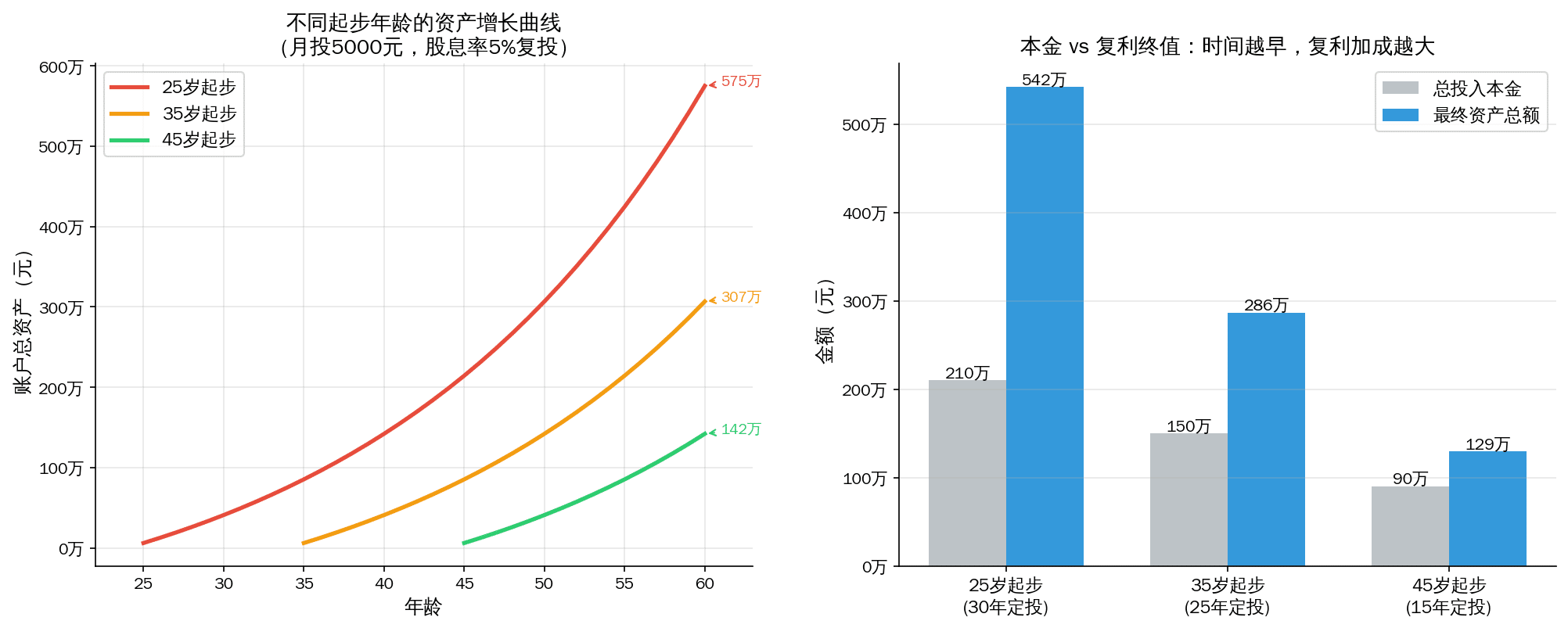

前几天翻雪球,看到有人贴了一张图:同样每月定投5000块到A股红利股,25岁开始和35岁开始,到60岁时资产差了将近一倍。不是差10%,不是差50%,是差一倍。260多万和540多万的区别。

说实话,我以前也知道「复利要趁早」这个道理。但真的把数字算出来摆在眼前的时候,还是被震了一下。尤其是当你已经过了25岁,发现自己已经在「输在起跑线上」的时候——那种感觉,懂得都懂。

今天这篇文章,我想把三个起步年龄——25岁、35岁、45岁——的完整财务轨迹算一遍。用真实数据、真实A股红利股的历史参考,来看看:「早10年」到底值多少钱,「晚了」还有没有救。

三个起步年龄的资产曲线:一张图说明一切

我们用一组保守但合理的参数来算:

| 参数 | 设定值 |

|---|---|

| 每月定投金额 | 5,000元 |

| 年化股息率(含再投资) | 5%(A股红利股长期均值) |

| 定投截止年龄 | 60岁 |

| 策略 | 每年收到股息立即再投资 |

5%的年化股息率是不是太乐观了?其实不然。我们来看几个A股经典红利股的真实数据:

- 工商银行:近10年平均股息率 5.2%,2025年分红每股0.3064元,对应当时股价约5.9%

- 中国神华:近5年平均股息率 6.8%,2025年每股分红2.26元

- 大秦铁路:近10年平均股息率 5.5%,2025年每股分红0.48元

- 长江电力:2025年每股分红1.02元,股息率约3.6%(偏低但股息持续增长)

取5%作为一篮子红利股的加权均值,已经是偏保守的估计了。下面看结果:

三个场景的终值对比

| 场景 | 定投年限 | 总投入本金 | 60岁资产总额 | 年股息收入 | 月均被动收入 |

|---|---|---|---|---|---|

| 25岁起步 | 35年 | 210万 | 542万 | 27.1万 | 22,580元 |

| 35岁起步 | 25年 | 150万 | 286万 | 14.3万 | 11,930元 |

| 45岁起步 | 15年 | 90万 | 129万 | 6.5万 | 5,400元 |

看到没?25岁起步的人到60岁每月躺着拿22,580元,45岁起步的人每月只有5,400元。同样的月投5000元,同样的策略,什么都不变——只是晚了20年开始,结果差了4倍。

为什么差距这么大?复利不是线性的

很多人对复利的理解停留在「利滚利」三个字,但没有真正感受过它的非线性威力。

回到我们的数据:25岁起步的人投入了210万本金,赚了332万收益(542-210=332万)。也就是说,收益比本金还多158%。而45岁起步的人投入90万本金,只赚了39万收益——收益只有本金的43%。

差别在哪?在「时间给复利施展的空间」。

前15年,复利的加成效应并不明显。25岁的人到了40岁,账户里也只有约110万左右。但从第15年开始,利滚利开始加速——每年光是股息收益就有5-6万,而且这个数字还在以每年5%的速度涨。等到第25年、第30年,股息收入已经比工资定投额还大了,变成钱在帮你赚钱。

这就是为什么「早10年」不是「多10年定投」那么简单,而是「多出10年的复利加速期」。

35岁开始,晚了没?

说个扎心的事实:大部分人意识到FIRE并且真正开始执行,基本都在30-35岁之间。25岁就开始每月雷打不动投5000的人,要么是家里有矿,要么是真·人间清醒——属于少数派。

所以如果你35岁才发现这个路线,不用慌。晚了,但没晚透。

35岁起步,到60岁有286万,年被动收入14.3万(月约12,000元)。虽然比不上25岁起步的22,580元/月,但12,000元/月的被动收入是什么概念?

- 已经超过了中国大多数城市的人均工资

- 如果配合社保养老金,月入2万不是问题

- 在二三线城市,基本可以体面退休

而且别忘了,这是只靠每月5000元定投的结果。如果你能多投一点——比如每月8000元——那35岁起步到60岁能到约460万,月被动收入约19,000元,已经接近25岁起步5000元/月的水平了。

之前我在从0开始每月定投8000元10年攒100万的策略里详细算过,本金多投一点,效果立竿见影。

45岁起步:加码策略是唯一的出路

45岁开始,到60岁只剩15年。月投5000的话,到60岁只有129万,月被动收入5400元——说实话,这个数字在一线城市连房租都不够。

但也不是完全没救。如果你45岁,手头可能比25岁宽裕。以下是三个「加码」方案:

| 方案 | 月投金额 | 60岁资产 | 月被动收入 |

|---|---|---|---|

| 保守方案 | 5,000元 | 129万 | 5,400元 |

| 中等方案 | 10,000元 | 258万 | 10,800元 |

| 加码方案 | 15,000元 | 388万 | 16,200元 |

| 冲刺方案 | 20,000元 | 517万 | 21,500元 |

你看,月投15,000元(45岁的人拿出一部分积蓄+工资来投是合理的),15年后月被动收入16,200元——已经追上了35岁起步每月投5000元的人了。

关于如何筛选靠谱的高股息标的,可以参考之前写的股息安全评分系统,用5个指标避开伪高息陷阱。

A股红利股的真实长期表现:为什么5%是合理的

有人会问:「5%的股息率能一直保持吗?万一企业砍分红呢?」

这确实是个好问题。我们看看A股红利指数的长期走势:

- 中证红利指数(000922):自2008年基日以来,年化总回报约9-10%,其中股息贡献约4-5%

- 上证红利指数:近10年年化股息率在4.2%-5.5%之间波动,均值4.8%

- 红利低波类指数(如红利低波100):长期年化回报甚至略高于普通红利指数

再挑几只具体的股票来看:

工商银行:2014年每股分红0.2554元 → 2025年每股分红0.3064元,11年分红累计增长20%,年化增长约1.7%。虽然不快,但胜在稳定——11年从未减少过分红。

中国神华:2015年分红0.74元/股,2025年分红2.26元/股,10年增长205%。这中间有2021-2022年煤价暴涨的红利,但即便剔除异常年份,年均增长也接近10%。

长江电力:最稳的那一个。2015年每股分红0.38元,2025年1.02元,10年增长168%,年均增长约6.8%。水力发电的成本极其稳定,利润几乎全部拿来分红。

所以,我们用的「5%年化股息率」是保守合理的。如果选股得当(参考A股10年分红王者榜),股息率加上股息增长率,长期年化回报做到6-7%也不奇怪。

FAQ:关于红利股FIRE,被问最多的几个问题

Q: 分红要交税,算进去还能有5%吗?

持股超过1年,股息红利所得税免征。持股1个月到1年,税率10%。持股不到1个月,税率20%。如果你做的是FIRE长期持有策略,根本不需要考虑分红税。之前写过完整的股息税指南,可以看看。

Q: 股价跌了怎么办?分红能补回来吗?

短期股价波动不可避免,但FIRE关注的不是股价,是分红现金流。只要企业持续盈利、持续分红,股价波动是噪音。实际上股价跌了反而好——你的分红再投资可以买到更多股份,加速复利。具体逻辑在填权真相那篇里有详细拆解。

Q: 月投5000元能FIRE?在北上广深够用吗?

如果你在北上广深并且有房贷,月被动收入22,580元确实不够「奢侈退休」。但FIRE的核心不是「不工作了」,而是「有了选择权」。22,580元/月意味着你可以做自己喜欢但收入低的工作,或者搬到成本更低的城市。关于不同本金对应的生活水平,可以看不同本金躺平对比。

Q: 红利ETF和自选股票,哪个更适合FIRE?

这是个经典问题。红利ETF省心、分散风险,但费率会吃掉一部分收益。自选股票需要研究能力,但优质个股的股息率通常高于ETF。20年下来差距可能上百万,详见ETF vs 精选个股的对比分析。

总结:关于「早」和「晚」,说几句实话

这篇文章算完之后,我自己的感受是:

如果你现在25岁,看到这篇文章——你是幸运的。每个月挤出5000块投到红利股里,雷打不动,35年后你的账户里会有500多万,每年分红27万,每个月躺收2万多。这件事不需要你有多聪明、多会选股、多会择时。只需要纪律和时间。

如果你现在35岁——还来得及,但要认真起来了。286万和14万/年的被动收入,虽然比不上25岁起步,但也足够让你在55-60岁有一份体面的「第二收入」。如果再加点码,每月投8000-10000,追上25岁起步的5000元/月并非不可能。

如果你现在45岁——诚实地讲,月投5000是不够的。你需要把月投额提到15000-20000元,并且做好工作到65岁的心理准备。但好消息是:45岁的人通常收入比25岁高,拿得出这个数。

最后,回到这篇文章的核心逻辑:

📌 延伸阅读:长江电力15年分红复盘 + FIRE实操计算 — 每月定投5000元,30年后的永续现金流是多少?

高股息 + 复利再投资 + 足够长的时间 = FIRE

最好的开始时间是10年前。第二好的开始时间,就是今天。

如果你已经决定要走上这条路,建议按这个顺序来:

免责声明:本文仅为个人投资学习笔记与思考分享,不构成任何投资建议。文中所提及的股票、股息率、历史数据均为公开信息的整理与分析,不代表对未来收益的承诺。投资有风险,入市需谨慎。在进行任何投资决策前,请咨询持牌专业金融顾问,并根据自身风险承受能力独立判断。过往分红记录不代表未来分红承诺,股票价格和股息均可能波动。