一、本周概览:防御退潮,红利板块集体被卖

这一周的红利板块,用一个字形容就是——惨。

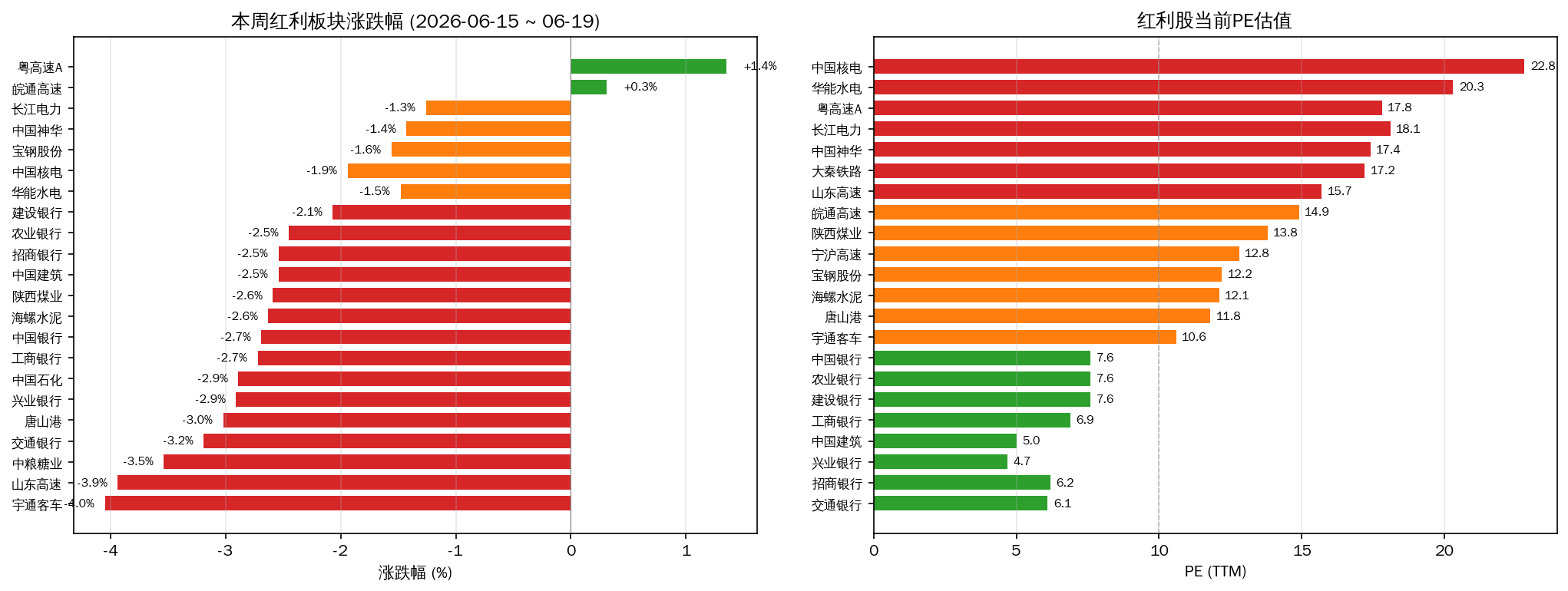

中证红利指数本周跌了 2.16%,红利指数跌了 2.36%。什么概念?上证指数只跌了 0.43%,深证成指还涨了 0.94%。红利板块跑输大盘将近 2 个百分点。

我拉了一遍持仓池里的 22 只红利股,本周涨跌幅是这样的:

22 只里面只有 2 只是红的——粤高速A(+1.35%)和皖通高速(+0.31%)。其余全部下跌,而且跌幅超过 2% 的占了 14 只。

银行板块是重灾区:交通银行 -3.19%、工商银行 -2.72%、中国银行 -2.69%、农业银行 -2.45%、招商银行 -2.54%。六大行无一幸免。

煤企也没撑住:中国神华 -1.43%、陕西煤业 -2.59%。公用事业里的长江电力 -1.26%、中国核电 -1.94%、华能水电 -1.48%,全线飘绿。

跌最惨的是宇通客车,-4.05%,主要是前期涨太多了,获利盘回吐。山东高速 -3.94% 是因为除息日(XD标记看到了吧),分红兑现后资金离场很正常。

二、为什么会跌?三个推力在起作用

第一,市场风格切换。 这周科技成长股明显回暖,深证成指涨了快1个点,资金从”抱团防御”切向”进攻博弹性”。红利股过去两个月涨了不少,部分资金选择兑现。

第二,年中流动性季节性收紧。 6 月中下旬是企业缴税、银行考核期,资金面偏紧。红利股大都是大盘蓝筹,对流动性敏感度高于小盘股。

第三,国债收益率小幅回升。 红利股的吸引力跟无风险利率是跷跷板。近期 10 年期国债收益率从 1.65% 微弹到 1.70% 附近,股息率的相对优势略微缩水。

但这三个推力,在我看来——都是短期的。红利股的核心逻辑没有变:利率下行大趋势、资产荒、机构配置需求。跌下来,反而是机会。

三、重点标的逐只拆解

3.1 长江电力(¥26.66 | PE 18.1 | 股息率约 4.1%)

长电这周跌了 1.26%,不算多。它是我持仓里睡得最安稳的一只。

为什么?因为它的商业模式就四个字——躺赚水费。三峡、葛洲坝、溪洛渡、向家坝,四座电站每年发电量可预测性极强,成本几乎全是折旧(非现金支出),现金流充沛得离谱。

去年每股分红 1.09 元,按现价算股息率 4.1%。不算惊艳,但它已经连续分红 20 年。对,你没看错。从我上大学那会儿它就在分了。而且每年分红金额还在涨——过去十年复合增长率约 5%。

4% 的股息率 + 5% 的股息增长,这个组合在 A 股找不到几家。唯一的问题是 PE 18 倍不算便宜,但在整个公用事业板块里属于合理区间。

可持续性评分:★★★★★ — 水电垄断资产,现金流稳定,分红政策清晰。

3.2 中国神华(¥41.26 | PE 17.4 | 股息率约 6.2%)

神华这周跌了 1.43%,从周高 42.55 一路滑到 41.26。

神华是 A 股高股息板块的”压舱石”——煤电一体化,煤炭赚钱、电力稳现金流。去年每股分红 2.55 元,按现价股息率 6.2%。连续分红 15 年,从未中断。

但这里必须说一个隐忧:煤炭价格在走弱。动力煤期货从年初的 800+ 跌到现在的 700 出头,神华的煤炭业务利润会受影响。不过电力业务会受益于煤价下跌(成本降低),两相抵消后整体盈利波动不大。

我的判断:神华 6% 的股息率在当前利率环境下依然有吸引力,但要注意两点——①如果煤价继续跌破 650,分红可能微降;②PE 17 倍在煤企里偏高,市场给了它”准公用事业”溢价。

可持续性评分:★★★★☆ — 一体化模式抗周期,但煤价下行是真实利空。

3.3 农业银行(¥6.37 | PE 7.6 | 股息率约 3.8%)

农行这周跌得狠,-2.45%。六大行里跌幅第二,仅次于交行。

银行股今年涨太多了——农行从年初的不到 5 块涨到最高 6.56,涨了 30%+。这周的回调更像是获利了结,不是基本面出了问题。

农行的股息率算下来不到 4%,在高股息池里其实偏低。但它的优势是:最大零售银行 + 县域网络垄断 + 政府隐性背书。分红稳定性接近国债级别。连续分红 13 年。

对保守型投资者来说,把农行当”高息活期存款”看——比定存利率高,流动性也好,安全性接近存款。问题是现在这个价位确实不便宜,如果能跌回 6 块以下我会考虑加仓。

可持续性评分:★★★★★ — 大到不能倒,分红确定性极高,但当前股息率偏低。

3.4 招商银行(¥37.26 | PE 6.2 | 股息率约 5.3%)

招行这周跌了 2.54%,PE 只剩 6.2 倍。你品一品——一个 ROE 长期 15%+ 的银行,PE 只有 6 倍。

市场在担心什么?零售业务的不良率。经济下行期,信用卡和消费贷坏账会上升,这是事实。但招行的拨备覆盖率在股份制银行里一直是最高的之一,安全垫够厚。

去年招行分红 1.97 元/股,股息率 5.3%。连续分红 20 年,跟长江电力同龄。

我的看法:招行是银行股里的”成长+红利”双属性标的。PE 6 倍的时候买入,长期持有,回报不会差。当然,短期承压是真实的——这周跌这么多是有道理的。

可持续性评分:★★★★☆ — 零售银行龙头,但经济下行期资产质量待观察。

3.5 大秦铁路(¥4.94 | PE 17.2 | 股息率约 8.9%)

大秦铁路跌了 1.00%,相对抗跌。但 8.9% 的股息率,你也得问一句:是不是陷阱?

大秦的问题很透明:煤炭运输量在下滑。它是”西煤东运”的核心通道,煤炭产量涨它就涨,煤炭产量跌它就跌。去年全年运量下滑,股息率虽然高,但市场已经在定价这个下滑趋势。

连续分红 13 年,历史记录不错。但未来要看两点:①煤炭需求会不会继续萎缩(新型电力系统转型);②大秦铁路有没有新的货运增量(目前看比较有限)。

8.9% 的股息率,在 A 股红利股里属于第一梯队。但我不会把它当核心仓位——这个股息率的背后,是市场对”运量天花板”的共识。

可持续性评分:★★★☆☆ — 股息率诱人,但主业增长乏力,需关注股息是否会被削减。

四、红利板块 PE 估值全景

第二张图我放了当前 PE 估值的横向对比:

| 板块 | 代表标的 | PE | 股息率(估) | 历史PE中枢 |

|---|---|---|---|---|

| 国有大行 | 工商/农行/建行/中行/交行 | 6.1-7.6 | 3.8%-5.7% | 5.5-7.0 |

| 股份行 | 招商/兴业 | 4.7-6.2 | 5.3%-6.0% | 6.0-9.0 |

| 煤炭 | 中国神华/陕西煤业 | 13.8-17.4 | 6.2%-7.0% | 8.0-15.0 |

| 水电 | 长江电力/华能水电 | 18.1-20.3 | 3.5%-4.1% | 15.0-18.0 |

| 高速/铁路 | 宁沪高速/大秦铁路 | 12.8-17.2 | 4.5%-8.9% | 12.0-16.0 |

| 建筑/建材 | 中国建筑/海螺水泥 | 5.0-12.1 | 4.5%-5.5% | 5.0-10.0 |

一个比较明显的现象:银行的 PE 普遍低于历史中枢,而水电和煤炭的 PE 高于历史中枢。

这其实反映了一个市场逻辑的转变:过去银行被当成”价值陷阱”(低估值但没成长),现在被当成”类债券”(低估值 + 稳定分红 = 类固收资产)。而水电和煤炭被给了公用事业溢价——市场愿意为”确定性”支付更高的估值。

银行 PE 5-7 倍 vs 水电 PE 18-20 倍,同样是高分红资产,市场给出了天壤之别的估值。这里面的分歧,就是超额收益的来源。

五、高股息陷阱预警

不是所有高股息都值得买。这周我特别关注三个潜在的”股息陷阱”:

⚠️ 陷阱一:周期性高股息。 比如煤炭股。神华和陕煤的 6%-7% 股息率看着诱人,但这是在煤价高位的分红。如果煤价继续跌,利润缩水,分红必然下调。去年已经有些煤企开始降分红了。周期股在周期高点给的分红,不能简单年化。

⚠️ 陷阱二:一次性高分红。 有些公司某年卖了资产或有大笔非经常性收益,当年分红特别高,但不可持续。买之前翻一翻过去 5 年的分红记录,看有没有断过、有没有大起大落。

⚠️ 陷阱三:高负债支撑的高分红。 有些公司借钱分红,资产负债率很高。比如部分房地产相关公司(不在本文覆盖范围),股息率 10%+,但你得先确认它能不能活下去。

六、下周关注要点

① 半年末流动性:6 月最后一周,银行考核 + 跨季资金需求,如果央行不做定向投放,银行股可能继续承压。这是短期扰动,不影响长期价值。

② 煤价走势:动力煤期货能否守住 700 关口?如果破位,神华和陕煤大概率跟跌。

③ 长江电力除息日:长电通常在 6 月底-7 月初除息,除息后股价会自然回落(分红金额),但对长期持有者没影响。

④ 半年报预期:银行股的半年报会在 7 月中旬开始披露,净息差和不良率是两个最关键的指标。如果净息差继续收窄,银行股可能会有一波调整。

🆕 最新周报:6月26日高股息周报——全市场普跌,红利抗跌能力凸显,附股息率TOP15完整分析

写在最后:这周红利板块的下跌,让我想起一句话——“别人恐惧我贪婪”。但说这话的前提是,你知道你在买什么。长江电力的水电站不会一夜消失,六大行的存款客户不会全部走光,中国神华的煤矿和电厂还在运转。短期波动是情绪,长期价值是现金流。这个跌法,对于每个月定投红利策略的人来说,就是打折补仓的好时候。前提是——你真的了解你买的每一只股票。

免责声明:本文仅为个人投资观察与记录,不构成任何投资建议。投资有风险,入市需谨慎。文中的股息率根据最近一次年度分红估算,实际分红金额和时点以公司公告为准。