每年4月底,A股年报季一结束,我都会做同一件事——翻出六大行的利润分配方案,看看今年能分多少钱。

没啥高大上的理由。就是想知道,躺在账户里的那些银行股,明年大概能给我「发多少工资」。

如果你也在走FIRE这条路(财务独立、提前退休),那你应该懂我说的「发工资」是什么意思——不是等股价涨了卖出去,而是每年雷打不动地收分红,像领退休金一样。

今天这篇文章,我把六大行(工商、建设、农业、中国、交通、邮储)的2025年报分红数据全部拉出来,做个横向对比。然后咱们算一笔账:如果想靠六大行每月领5000元退休金,到底需要多少本金?

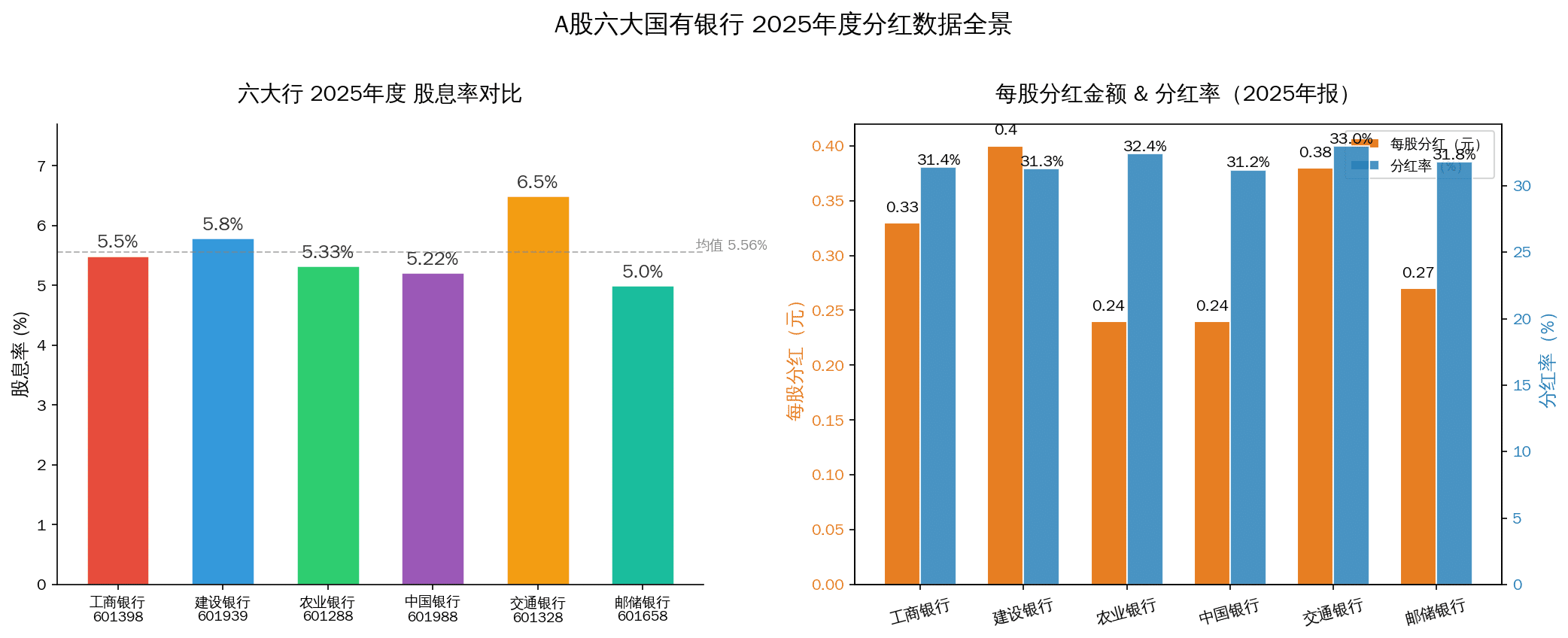

六大行2025年度分红数据一览

| 银行 | 代码 | 每股分红 | 近似股价 | 股息率 | 分红率 |

|---|---|---|---|---|---|

| 工商银行 | 601398 | 0.33元 | 6.00元 | 5.50% | 31.4% |

| 建设银行 | 601939 | 0.40元 | 6.90元 | 5.80% | 31.3% |

| 农业银行 | 601288 | 0.24元 | 4.50元 | 5.33% | 32.4% |

| 中国银行 | 601988 | 0.24元 | 4.60元 | 5.22% | 31.2% |

| 交通银行 | 601328 | 0.38元 | 5.85元 | 6.50% | 33.0% |

| 邮储银行 | 601658 | 0.27元 | 5.40元 | 5.00% | 31.8% |

一眼看过去,六大行的股息率全部在5%以上,交行更是干到了6.5%。什么概念?现在银行理财收益率也就2%-3%,五年期国债2.5%左右。把钱存六大行股票里吃分红,收益率直接翻倍。

当然,肯定有人要说「股价会跌,分红除权等于没赚」。这话只说对了一半——咱们下面细聊。

股息率最高的交通银行,就一定最好吗?

交行6.5%的股息率确实诱人。但选红利股不能只看这一个数。我一般还会看三个东西:

1. 分红稳定性——六大行里,工行、建行已经连续十几年保持30%左右的分红率了,雷打不动。交行虽然股息率高,但历史上净利润波动比工建大一些。稳定性方面,工行 > 建行 > 农行/中行 > 交行 > 邮储。

2. ROE(净资产收益率)——这才是长期决定股息能不能涨的底层指标。建行ROE大约10.5%,工行10%,交行8.5%左右。ROE越高,利润留存再投资的效率越高,未分配利润滚雪球的速度越快。

3. 资产质量——不良率、拨备覆盖率这些。工行和建行的不良率一直在1.4%以下,拨备覆盖率200%+,属于「睡得着觉」的类型。交行不良率略高一些(1.5%左右),但也在安全范围内。

我的结论是:如果只买一只,建行综合最优(股息率5.8% + ROE最高 + 资产质量过硬);如果想冲收益,交行配工行(高息+稳)。FIRE组合的话,分散持有3-4只更好。

FIRE退休金计算:月领5000元,需要多少六大行股票?

这是大家最关心的问题。假设目标是每月5000元被动收入(一年6万元),全靠六大行分红:

| 银行 | 每股分红 | 需要股数 | 需要本金 |

|---|---|---|---|

| 工商银行 | 0.33元 | 18,182股 | 约10.9万元 |

| 建设银行 | 0.40元 | 15,000股 | 约10.4万元 |

| 农业银行 | 0.24元 | 25,000股 | 约11.3万元 |

| 中国银行 | 0.24元 | 25,000股 | 约11.5万元 |

| 交通银行 | 0.38元 | 15,790股 | 约9.2万元 |

| 邮储银行 | 0.27元 | 22,223股 | 约12.0万元 |

也就是说,大约10-12万元买一只六大行,每年分红就能覆盖6000元——相当于每个月多500块零花钱。月领5000元就是100-120万本金。

说实话,100多万对大多数人来说不是小数目。但别急,下面这个复利模拟会让你看到希望。

复利模拟:每月定投5000元六大行,20年后退休金有多少?

假设你从现在开始,每月定投5000元到六大行红利组合(平均股息率5.5%),每年拿到分红后立刻再投回去(分红再投资,DRIP),我们来看看会发生什么:

| 年份 | 累计投入 | 市值(含分红再投) | 当年分红收入 | 月均被动收入 |

|---|---|---|---|---|

| 第1年 | 6.0万 | 6.33万 | 3,300元 | 275元 |

| 第5年 | 30.0万 | 34.9万 | 1.92万 | 1,600元 |

| 第10年 | 60.0万 | 79.0万 | 4.35万 | 3,625元 |

| 第15年 | 90.0万 | 137万 | 7.54万 | 6,283元 |

| 第20年 | 120.0万 | 212万 | 11.6万 | 9,700元 |

看到没有?20年下来,你一共投入了120万,但账户市值变成了212万——多出来的92万全是复利和时间送给你的。更关键的是,到第15年的时候,每年分红已经超过7.5万,月均6000+,已经覆盖了大部分人的基本生活开支。

这就是FIRE的真谛:你不需要一夜暴富。你只需要一个靠谱的系统,然后给它足够的时间。

为什么六大行适合做FIRE底仓?

我说几个很实在的理由:

- 不会破产——六大行是国家金融基础设施,真出问题了央行会出手。这不是信仰,这是中国金融体系的运行逻辑。

- 分红政策稳定——每年30%左右的利润拿出来分,不管股价涨跌,这个比例雷打不动。股价跌了怎么办?分红率不变,股息率反而更高——跌了就是加仓机会。

- 流动性极好——六大行日成交额都在几十亿级别,你想买就买,想卖就卖,不会出现想跑跑不掉的情况。

- 估值地板——六大行PB(市净率)普遍在0.5-0.7之间,相当于花5-7毛钱买了1块钱的净资产。不说股价涨多少,至少下跌空间有限。

当然,风险也要说清楚:银行股最大的风险是经济下行导致坏账暴增。但六大行的客户结构决定了它们的抗风险能力远超中小银行——大部分贷款给央企、国企、大型基建项目,个人按揭贷款也以首套房为主。

FAQ

Q: 分红除权后股价跌了,不等于没赚吗?

短期看确实如此。但拉长到5-10年,优质银行股的股价会随着净资产增长而回升(填权)。六大行历史上绝大多数年份都能在分红后3-6个月内完成填权。而且FIRE投资者根本不关心短期股价——你又不卖,你在意的是每年到账的分红金额。

Q: 股息率会不会下降?

两个维度看:一是分红金额(DPS),六大行过去10年DPS基本保持稳定或小幅增长,没出现过大幅削减;二是股价,如果股价上涨、股息率下降,说明你的持仓赚钱了,分红绝对值没变少——这其实是好事。真正要担心的是银行利润大幅下滑导致分红被砍,但六大行这个概率极低。

Q: 现在(2026年5月)是入场的好时机吗?

六大行目前PB都在0.6-0.7倍,处于历史低位区间。从估值角度看,现在买入的安全边际较高。但没人能预测短期股价走势——FIRE投资的核心不是择时,而是「分批买入+长期持有」。如果你有闲钱,现在就定投比等着”抄底”靠谱得多。我等了三年”抄底”,最后都在更高位置追进去的。

📊 想看更完整的六大行对比? 之前我写过几篇深度分析:

👉 高股息FIRE三剑客:中国神华 vs 长江电力 vs 大秦铁路

👉 高股息FIRE实战:5只红利股搭建月入过万的被动收入组合

👉 Yield on Cost才是FIRE的终极答案——每月定投5000元30年后股息率变48.7%

👉 买房收租 vs 买红利股收息,100万投下去30年后差距有多大?

⚠️ 免责声明:本文仅为个人投资学习记录与分享,所有数据来源于各银行2025年年度报告及公开市场数据,不构成任何投资建议。股市有风险,投资需谨慎。文中提及的具体股票、股息率、估值均基于撰写时(2026年5月)的市场情况,可能已发生变化。请独立决策,盈亏自负。