高股息FIRE的税务密码:持股1个月 vs 1年,分红税差高达50%!附完整节税指南

一、一个被99%的人忽略的问题

之前写了好几期红利股FIRE的内容,后台收到最多的反馈是两句话:

“Leo,我买了工商银行,分红到账怎么少了一截?”

“说好的5%股息率,到手怎么才4%?”

我一开始以为他们算错了。直到有个人截图给我看——分红10万,到账只有8万。

我才意识到:很多人在算股息率的时候,根本没有考虑税!

你辛辛苦苦攒了100万买红利股,每年分红5万,结果扣完税只剩4万——这20%的差距,在你做FIRE计划的时候就被吃掉了。

但反过来,如果你懂得利用规则,这20%的税完全可以降为0。

今天就把这个事彻底说清楚。

二、A股分红税到底怎么扣?先把规则搞清楚

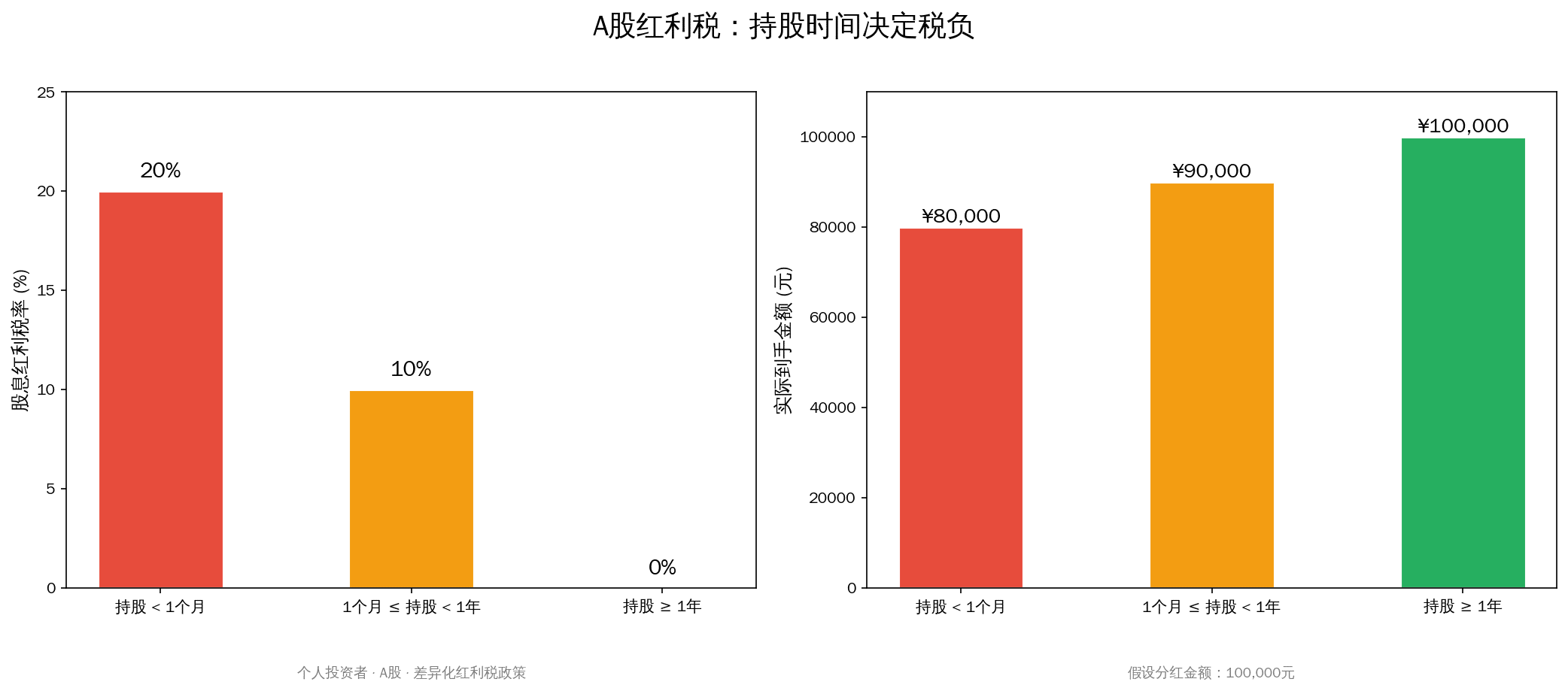

很多人以为股息红利税是统一的比例,其实不是。2015年9月8日之后,A股实行的是差异化红利税政策,税率根据你的持股时间浮动:

| 持股期限 | 税率 | 实际到手(以10万分红为例) |

|---|---|---|

| 不到1个月(≤30天) | 20% | ¥80,000 |

| 1个月以上但不到1年(31天~365天) | 10% | ¥90,000 |

| 超过1年(≥366天) | 0% | ¥100,000 |

你没看错——持股超过1年的个人投资者,股息红利税全免。

这是国家给长期投资者的福利。你越拿得住,税越少。

上面这张图清清楚楚:持股不到1个月扣20%,1年以上0%。同样是100万分红,拿得住的人比频繁买卖的人多拿20万。

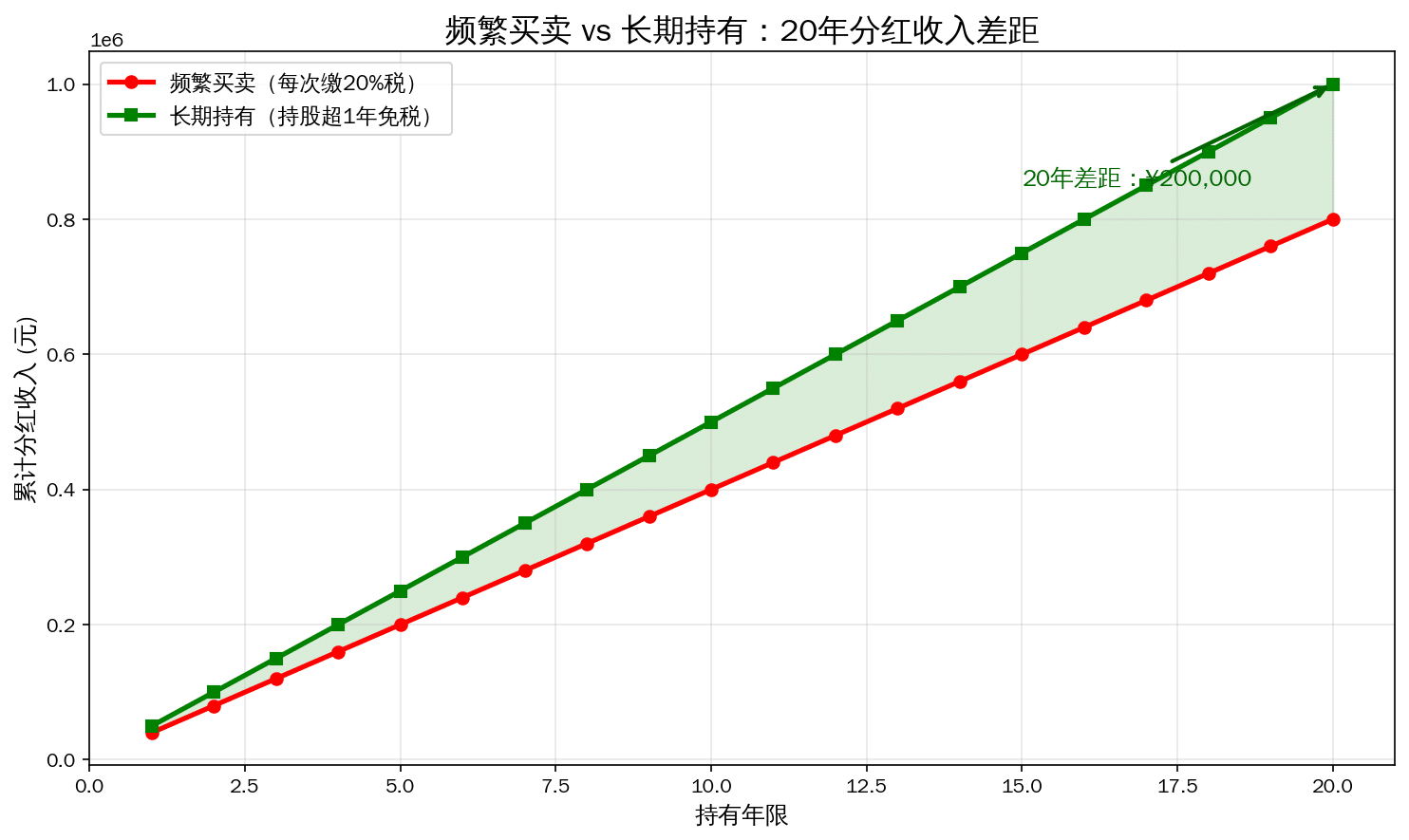

三、算一笔账:持股时间不同,FIRE计划差多少?

咱们来点实际的。假设你有一个100万的红利股组合,综合股息率5%,每年分红5万元。

| 持股策略 | 每年实际到手 | 10年累计 | 20年累计 |

|---|---|---|---|

| 频繁买卖(持股<1个月) | ¥40,000(缴税20%) | ¥400,000 | ¥800,000 |

| 中线操作(1个月<持股<1年) | ¥45,000(缴税10%) | ¥450,000 | ¥900,000 |

| 长期持有(>1年) | ¥50,000(免税) | ¥500,000 | ¥1,000,000 |

看到了吗?同样100万本金、同样的股票,仅仅因为持股方式不同,20年下来差距就是20万——够你出去旅游好几趟了。

上面这张图更直观——绿色的线(长期持有)和红色的线(频繁买卖),差距每年都在拉大。20年后,两条线的落差已经非常明显了。

这还只是不算复利的情况。如果加上分红再投资,差距更大。

复利加速器:把省下来的税再投进去

假设你每年把到手的分红继续买红利股:

- 长期持有(免税):每年5万全额再投资 → 20年后累计分红收入 + 复利增值约 165万

- 频繁买卖(20%税):每年4万再投资 → 20年后累计约 132万

差距:33万。一台Model 3没了。

四、最容易踩坑的3种情况

了解了规则之后,说说实践中最常见的坑。本神自己就踩过。

坑1:先进先出——卖的不一定是”新买的”

你分批买了一只股票。第一次买是3年前(免税),第二次买是上个月(20%税)。

现在你要卖一部分。券商默认按先进先出(FIFO)计算持股时间。

如果你以为”我反正持有很久了”就把股票全卖了,第二次买的那部分只持有了不到1个月——那部分的分红会被扣20%的税。

怎么办?

如果你确实想卖,但又要避免被多扣税——可以指定卖哪个批次的。部分券商支持交易时选择”指定卖出”,这样可以先卖老仓,留新仓继续持有。

坑2:分红后”做T”——为了赚差价反而多缴税

很多人喜欢在分红后做T:股权登记日买入→除息日卖出,想赚个填权行情。

但问题是:如果你在股权登记日买进,分红到手,然后不到1个月就卖掉——恭喜你,分红金额的20%直接交税。

更惨的是,除息日股价已经除权了,你不仅没赚到差价,反而还亏了税。

本神的建议:红利股不是用来炒短线的。做T赚那几毛钱的差价,不够交税的。

坑3:误以为ETF也是持股超1年免税

红利ETF(如中证红利ETF、红利低波ETF)的分红规则和股票有点不一样。

ETF分红的税务处理更复杂:

- ETF分红是否免税,取决于ETF本身的收益来源和分红方式

- 部分红利ETF的分红属于”所得分配”,不在个人股息红利税的免税范围内

- 实际税率要查具体ETF的《收益分配公告》

但好消息是:在持有ETF期间买卖ETF份额本身,只要持股超过1年,买卖差价也不用交资本利得税(目前A股个人投资者暂不征收资本利得税)。

五、FIRE族的节税实操策略

所以,作为一个以FIRE为目标的红利股投资者,你应该怎么操作?

策略1:买入后至少拿满1年再动

这是最基础也最有效的策略。红利税的核心逻辑就是”奖长罚短”。每只股票买入后,设置一个1年到期提醒——到了就是免税标的,再决定是继续持有还是调仓。

策略2:不要因为股价跌了就想割肉

很多人买了红利股,看到股价跌了3%就慌了,想止损卖出。千万别。

红利股的本质是它的分红能力,不是短期股价波动。工商银行从2020年到2026年,股价在4-7块之间波动,但每年分红从0.26元涨到了0.32元——稳定的向上趋势。

拿住,分红照收,等股价回来的时候你已经赚了几年股息了。

策略3:用分红再投资降低心理成本

每次分红到账,立刻买入更多同只股票(关于分红再投资vs直接花掉的差别,可以看这篇分析)。你买入的成本会被摊平,持股时间重新计算——但没关系,因为你本来就没打算卖。

这样操作的结果:你的持股量越来越多,每年的分红金额越来越大。这就是”分红滚雪球”效应。

策略4:分批建仓,滚动满1年

如果你手头有一笔钱想入场,不要一次性全买。分成4-6批,每月买入一批。这样从第13个月开始,每个月都有一批股票达到免税状态。

到时你想调仓、换股,完全不需要顾虑税务问题。

六、FAQ

Q1: 分红税是买入时扣还是卖出时扣?

卖出时扣。分红都是全额到账的,券商在卖出时根据你的实际持股时间计算应缴税款并代扣代缴。所以你可能分红到账时觉得”没被扣税”,等到卖出那天才发现被扣了一笔。

Q2: 持股时间从哪天开始算?

从买入的次一交易日(T+1)开始计算,到卖出前一交易日(T-1)结束。先进先出,先买的先算。比如你今天买进,明天才开始算持股天数。

Q3: 红利ETF分红需要扣税吗?

分情况。如果是ETF本身的”所得分配”性质的分红,不适用个人股息红利差别化税率,需要按20%税率缴纳个人所得税。如果是ETF持有的股票分红再分配,部分情况下可享受差异化税率。建议查看具体ETF的招募说明书和分红公告。

Q4: 我是通过港股通买A股,税率一样吗?

不一样。通过沪港通/深港通持有A股的个人投资者,股息红利税率固定为20%,不享受持股超1年免税的政策。如果你主要考虑高股息FIRE,直接开A股账户比港股通划算得多。

Q5: 分红除权,我的总资产没变,扣税不是白交了吗?

这是一个经典的误解。分红除权后股价下跌,但你的持股数量没变。如果你选择分红再投资,用分红的钱买入更多股份——下一年的分红基数就变大了。真正的红利投资者根本不在乎除权,他们在乎的是”每年能不能多拿几万股”。只要公司持续盈利、持续分红,填权是迟早的事。

七、结语——高股息 + 复利 + 长期持有 + 节税 = 真正的FIRE

回到最开始的问题:为什么你的分红到账少了?

大概率不是券商扣错了,是你买卖太勤快了。

红利股投资和其他投资最大的区别就是:它奖励的不是聪明,而是耐心。

你不需要每天盯盘。你不需要预测涨跌。你只需要:

- 选好股票

- 买进去

- 拿满1年——免税

- 分红再投

- 继续拿

就是这么简单。但绝大部分人做不到——因为他们总想”做点啥”。

记住这个公式:

高股息 × 复利 × 长期持有 × 0%税率 = FIRE

今天的内容如果对你有帮助,欢迎收藏转发。也欢迎在评论区分享你的”分红到账被扣税”经历——我赌五毛钱,90%的人第一次看到分红扣税都是懵的。

免责声明:本文仅为投资知识分享,不构成任何投资建议。文中提及的所有个股和ETF仅作为示例说明,不构成买入或卖出推荐。股市有风险,投资需谨慎。税务政策可能发生变化,请以国家税务总局最新规定为准。如有具体税务问题,建议咨询专业税务顾问。

📚 FIRE系列阅读

- 买房vs买股30年PK

- 六大行2025分红PK

- 每月分红到账策略

- HBM存储赛道深度分析 — 科技投资另类视角