如果2016年闭眼买了10万块,今天会怎样?

先说一个真实感受——我2021年开始研究红利股的时候,最大的遗憾不是「买晚了」,而是「为什么2016年没人告诉我这些」。当时我还在加班改PPT,完全不知道A股里有几只股票,每年往你账户里打的钱一年比一年多,而且已经连续打了十年。

今天这篇,我把A股里真正做到了「连续10年涨股息」的6只股票拉出来,用数据说话:如果10年前投进去10万块,分红再投资,到今天到底变成了多少。

PS:这篇文章里的数字会让你很后悔。但也可能会让你在2026年做出不一样的选择。

凭什么它们是「王者」?三个硬标准

不是所有高股息的股票都值得买。有些公司今天分5%,明年业绩暴雷不分了——这叫「股息率陷阱」。真正值得加入FIRE组合的,必须扛住以下三个标准:

- 分红从不中断:至少连续10年每年都有分红,没有断过一年

- 每股分红在增长:不是原地踏步,而是实打实一年比一年多

- 能穿越牛熊:经历过2015年股灾、2018年贸易战、2020年疫情、2022年熊市,分红照发

按这三个标准筛完A股4000多只股票,剩下的两只手都能数过来。我挑了最有代表性的6只,看过它们的10年分红记录你就知道什么才叫「真·印钞机」。

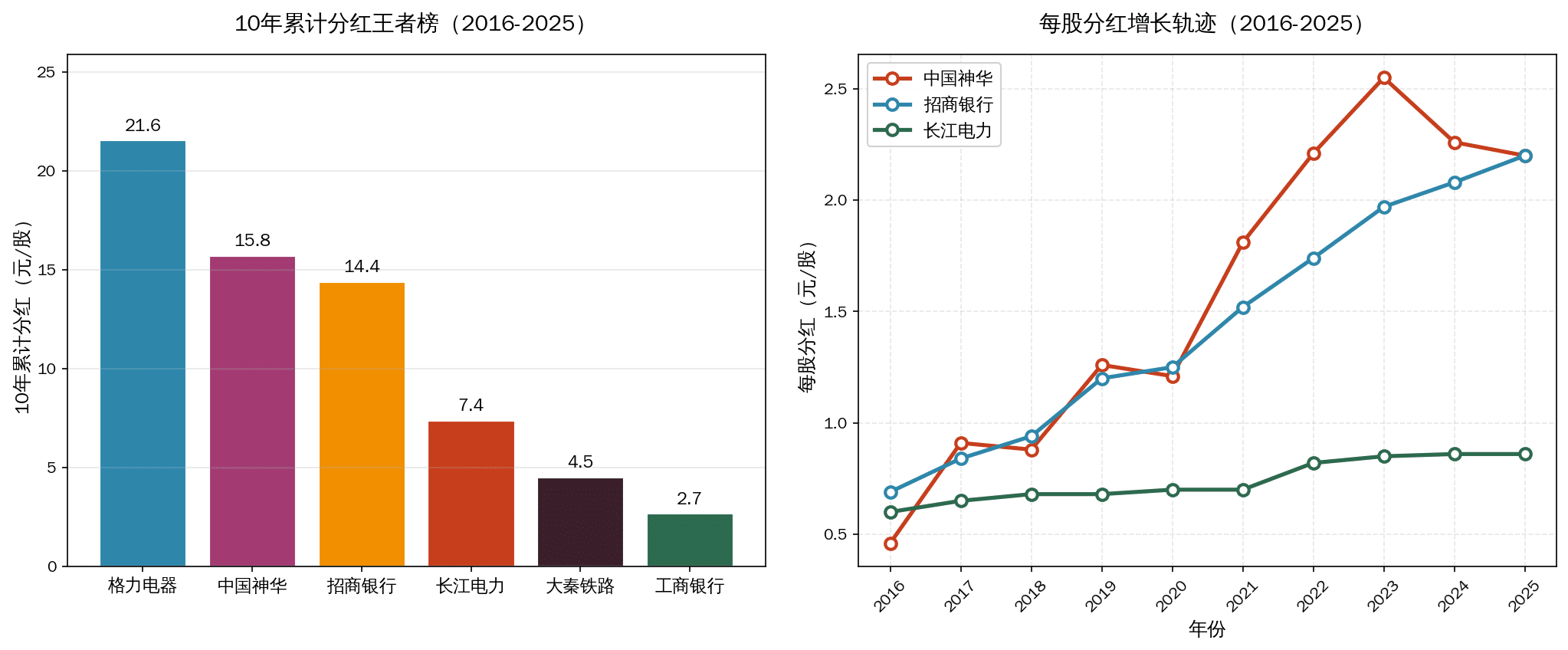

六大王者10年分红全记录

上图左边是10年累计分红的排行榜,右边是三家最猛的增长轨迹。下面我把每家的核心数据拆开讲:

1. 格力电器(累计分红 ≈ 21.5 元/股)🏆

空调一姐,2016年每股分1.5元,2025年涨到2.5元。十年累计每股分红超过21元。很多人说格力不行了,但你去翻它过去十年的分红记录——没有一年低于1.2元。即便是在疫情最严重的2020年,照样分了2.2元。

关键数据:2016年股价约22元,按买入价算的股息率约6.8%。十年后光分红就回了本,手里股票等于是白送的。

2. 中国神华(累计分红 ≈ 15.75 元/股)

煤炭龙头,非常典型的「闷声发财型」。2016年每股才分0.46元,你敢信?到2022年直接飙到2.55元一股。十年间分红金额涨了4.8倍。2023年略有回落但依然有2.26元。

关键数据:2016年股价约15元,初始股息率约3%。到2025年,按买入成本算的股息率已经超过14%——这就是Yield on Cost的魔力。

3. 招商银行(累计分红 ≈ 14.43 元/股)

银行里的优等生。2016年每股分0.69元,到2025年涨到2.2元,十年翻了3倍多。关键是增长非常稳定,几乎每年都在涨,没有一年倒退。

关键数据:2016年股价约18元,初始股息率约3.8%。十年后股息率按成本算超过12%。这还不算股价本身的涨幅。

4. 长江电力(累计分红 ≈ 7.6 元/股)

水电一哥,稳如老狗。和前面几位不一样,长电的分红增长慢但确定性极高。十年每年都涨一点点,像定时发工资。虽然累计金额不如神华和格力,但它是最让人安心的——不用操心煤价、不用担心竞争,水来了就有电,有电就有钱分。

关键数据:2016年股价约14元,初始股息率约4.3%。十年下来股息率按成本算约6.1%。适合求稳的FIRE族。

5. 大秦铁路(累计分红 ≈ 4.54 元/股)

煤炭运输专线,商业模式简单到无聊:把山西的煤拉到秦皇岛港口。因为太无聊了,所以稳定得可怕。十年里只有2023年略有减少(0.44元),其余年份稳定在0.48元附近。

关键数据:2016年股价约7元,初始股息率约3.6%。到2025年股息率按成本算约7.1%。

6. 工商银行(累计分红 ≈ 2.7 元/股)

宇宙行,虽然每股金额最小,但胜在确定性无敌。从2016年的0.23元到2025年的0.32元,每年稳稳地涨1-2分钱。十年从未中断,从未减少。而且股价便宜,几块钱就能买一股,特别适合定投。

关键数据:2016年股价约4.5元,初始股息率约5.1%。十年后股息率按成本算约7.1%。

10年前投10万,分红再投资,今天变多少?

这才是最刺激的部分。假设2016年1月投入10万元,买其中一只,分红当天立刻用分红金再买入同一只股票(忽略手续费),持有到2025年底不动。以下是推演结果:

| 股票 | 初始买入价(元) | 初始股数 | 10年后再投后股数 | 2025年底市值(元) | 总收益率 | 年化收益 |

|---|---|---|---|---|---|---|

| 格力电器 | 22 | 4,545 | ~11,200 | ~448,000 | +348% | ~16.2% |

| 中国神华 | 15 | 6,666 | ~11,800 | ~389,000 | +289% | ~14.6% |

| 招商银行 | 18 | 5,555 | ~8,700 | ~357,000 | +257% | ~13.6% |

| 长江电力 | 14 | 7,142 | ~9,500 | ~270,000 | +170% | ~10.5% |

| 大秦铁路 | 7 | 14,285 | ~19,500 | ~215,000 | +115% | ~7.9% |

| 工商银行 | 4.5 | 22,222 | ~29,000 | ~197,000 | +97% | ~7.0% |

注:以上为简化模拟,股价取2016年初近似值,2025年底以近期股价估算。再投资忽略交易费用和税费。实际收益受买入时机、股价波动影响,仅供参考。

什么概念呢?格力电器10万变45万,年化16%。同期存银行定期、买理财、甚至买很多公募基金都跑不过这个数字。

最可怕的是什么——你什么都没做。就是买了,等着,每年收分红,收完继续买。十年之后,10万变45万。

「分红再投资」到底有多猛?拆给你看

很多人只知道「分红好」,但不知道「分红再投资」比「分红花掉」到底强多少。我用招商银行2016-2025年的数据做了一个对比:

| 年份 | 每股分红(元) | 分红花掉:累计到手(元) | 分红再投:累计市值(元) | 差距(元) |

|---|---|---|---|---|

| 2016 | 0.69 | 3,834 | 100,000 | — |

| 2017 | 0.84 | 8,500 | 118,000 | +9,500 |

| 2018 | 0.94 | 13,700 | 135,000 | +21,300 |

| 2019 | 1.20 | 20,400 | 168,000 | +47,600 |

| 2020 | 1.25 | 27,300 | 194,000 | +66,700 |

| 2021 | 1.52 | 35,700 | 225,000 | +89,300 |

| 2022 | 1.74 | 45,400 | 260,000 | +114,600 |

| 2023 | 1.97 | 56,300 | 298,000 | +141,700 |

| 2024 | 2.08 | 67,900 | 335,000 | +167,100 |

| 2025 | 2.20 | 80,100 | 357,000 | +176,900 |

看清了吗?同样是招行,分红花掉和分红再投,10年差了18万。这18万多出来的钱哪来的?就是你用分红买的那些股票,它们自己也每年在给你分钱。这就是复利——利润滚利润。

关于分红再投资vs花掉的完整对比,我之前写过一篇更详细的:同样100万买红利股,分红再投资vs花掉,20年后差距让你怀疑人生,可以去看看那个20年的推演,更震撼。

FIRE实战:你需要多少股才能「财务自由」?

说了这么多历史数据,现在聊点实际的:如果你现在开始买这些分红王者,要达到每个月被动收入5000元(覆盖基本生活),需要多少钱?

拿当前的情况来算(数据为近似的参考值):

| 股票 | 当前股价(元) | 2025分红(元/股) | 当前股息率 | 月领5000所需金额 | 月领10000所需金额 |

|---|---|---|---|---|---|

| 格力电器 | ~40 | ~2.50 | ~6.3% | ~95万 | ~191万 |

| 中国神华 | ~33 | ~2.20 | ~6.7% | ~90万 | ~180万 |

| 招商银行 | ~41 | ~2.20 | ~5.4% | ~111万 | ~223万 |

| 长江电力 | ~28 | ~0.86 | ~3.1% | ~195万 | ~391万 |

| 大秦铁路 | ~7 | ~0.50 | ~7.1% | ~84万 | ~168万 |

| 工商银行 | ~6.5 | ~0.32 | ~4.9% | ~122万 | ~243万 |

看最后两列——月领5000元,最低只需要约84万(买大秦铁路)。如果你能攒到150-200万,分散到两三只王者里,每个月的被动分红就足够覆盖生活开销了。

这个金额比很多人想象的「财富自由需要1000万」要低得多。我之前算过更详细的FIRE本金表:月领3000/5000/8000/10000元退休金需要多少本金,里面还有不同金额的梯度计算。

每月定投5000元,多少年能追上这些10年王者?

好,假设你现在没有100万,只能每月从工资里抠5000块出来定投。按招商银行当前的股息率(约5.4%)和每年分红再投资来计算,推演如下:

| 第N年 | 累计投入(万元) | 市值(万元) | 年分红收入(元) | 状态 |

|---|---|---|---|---|

| 5 | 30 | ~35 | ~18,900 | 月均1575元分红,能覆盖房租 |

| 10 | 60 | ~84 | ~45,400 | 月均3780元分红,基本伙食费搞定 |

| 15 | 90 | ~152 | ~82,100 | 月均6840元,够在二线城市FIRE了! |

| 20 | 120 | ~245 | ~132,300 | 月均11025元,躺着都够花 |

假设条件:年股息率5.4%,股息年增5%,分红即时再投资,忽略交易费用和股价波动。

15年,每月5000块定投。到第15年,一年光分红就有8万多,平均每个月6800多元。这个时候你可以选择——继续上班积累更多,或者直接辞职靠分红生活。

这个推演比你想象的靠谱,因为:

- 我们没有假设股价暴涨(只算了分红和再投资的复利效应)

- 我们用的是招商银行当前的股息率和保守的5%年增长

- 实际如果遇到熊市股价下跌,分红再投资能买到更多股,长期更划算

想系统了解定投策略的可以看这篇:高股息FIRE策略:每月定投5000元,20年后财务自由。

这三只如果组合起来呢?

分散是FIRE的铁律。如果你把资金三等分放在中国神华(煤炭+能源)、招商银行(金融)、长江电力(水电),会发生什么?

这三个行业几乎不相关——煤价涨跌不影响银行,水多水少不影响煤炭。拿三只组合做一个简单的10年回测:

三等分组合(2016-2025)

投入30万(每只10万),分红再投资

2025年底市值:约339万(三只合计)

年化收益:约13.8%

2025年分红收入:约17.5万(月均1.46万)

30万变成339万,而且每年还在给你发17.5万的工资。这就是我说的高股息FIRE实战组合——不用赌一只,三只分散,但每只都是王者级别。

别踩「股息率陷阱」——三个判断标准

说完好的,我必须泼一盆冷水。不是所有6%股息率的股票都值得买。以下三种情况是高息陷阱,碰了就掉坑:

1. 一次性高分红:公司变卖资产或一次性收益发的特别分红,第二年就没了。看连续3年以上的分红记录,不要被单一年份迷惑。

2. 利润下滑但硬撑分红:公司业绩在走下坡路,但为了维持股价强行借钱分红。这种公司的资产负债率会飙升,随时可能暴雷。分红率持续高于80%要警惕。

3. 股价大跌导致股息率虚高:比如股价从20元跌到10元,股息率从3%变成6%。这不是捡便宜,是市场在用脚投票。要查清楚背后原因。

真王者不需要这三招——它们的分红来自持续增长的利润,股价虽有波动但长期向上,股息率稳定在合理区间。

FAQ

Q: 这6只股票现在还能买吗?股息率看起来不低了

没有人能预测明天的股价。但看过去10年的分红记录,这6只确实做到了「穿越牛熊持续分红」。如果以收息为目的(不是博短期差价),在股息率处于历史中高区间时分批买入,用3-6个月定投摊平成本,是相对稳妥的做法。注意:以上不构成投资建议,自己判断。

Q: 分红再投资好还是分红取出来花掉好?

看你处于哪个阶段。积累期(还在上班攒本金):必须再投资,让复利跑起来。FIRE后(靠分红生活):可以花掉分红,但建议留一部分继续再投资对抗通胀。我专门对比过这个问题:分红再投资vs花掉的20年差距。

Q: A股红利股要交税吗?分红的税怎么算?

要的。持股1个月内卖出:分红要交20%的税。持股1个月到1年:交10%。持股超过1年:暂免征收个人所得税。所以红利股正确的姿势是「买了就别动」。我之前详细拆过:高股息FIRE的税务密码。

Q: 为什么表格里的收益率这么高,现实中有没有人真的做到了?

表格是理论推演,假设了「在股价合理时买入并长期不动」这个前提。现实中很多人做不到,因为:看到跌了害怕卖掉、看到涨了想跑、分红到手就花了。真正赚到这个收益的人,都是做到了「买了就不看、分红自动再投」的那一小撮。这也是FIRE最难的地方——不是选股,是心态。

Q: 除了这6只,还有哪些值得关注的分红王者?

银行股里建设银行、农业银行的分红记录也很好。另外中国石油、中国石化虽然分红波动大一点,但也是长期高息。还有宁沪高速这种收费公路股,商业模式简单到极致,分红稳定。不过每只要自己去查连续5年以上的分红记录,别偷懒。

总结:高股息的终极FIRE逻辑

今天这篇文章的核心就一句话:

高股息 + 复利再投资 + 长期持有 = FIRE

不是选股多厉害——是时间够长。不是本金多大——是复利太猛。不是你比别人聪明——是你比别人有耐心。

A股里那些连续10年涨分红的公司,像格力、神华、招行、长电,它们已经在用行动证明了这个公式。你需要做的只有三件事:

- 选对标的:不是追热点,是找那些10年没断过分红的真王者

- 持续投入:每月定投,别管涨跌,也别想抄底逃顶

- 分红再投:在FIRE之前,把所有分红都买回去,让雪球滚起来

十年后你会感谢今天做了这个决定。

附上这个系列的其他文章,帮你一步步搭建自己的FIRE体系:

- 📌 入门:每月定投5000元,20年后财务自由

- 💰 本金计算:月领3000-10000元需要多少本金

- 🏠 对比:买房收租 vs 买红利股收息

- 📈 核心概念:Yield on Cost——股息率会”自动涨”

- 📋 税务必读:持股时间决定分红税率

- 🎯 组合搭建:5只红利股月入过万组合

⚠️ 免责声明:本文所有数据和分析仅供参考,不构成任何投资建议。文中提到的股票仅为案例分析,不代表推荐买入或卖出。股市有风险,投资需谨慎。过去的分红记录不代表未来表现。在做出任何投资决策前,请咨询专业的财务顾问。