一、一个普通人的起步

上次我写了一篇「月领5000元退休金需要多少本金」,有人在评论区说:「写得挺好,但100万本金从哪来?」

这个问题太实在了。不是每个人都有100万躺在账户里。大多数人都是从零开始攒的。

所以我拿了纸算了一下。假设你是一个普通上班族,每个月能腾出8000块。不算多也不算少——两口子各出4000,或者单身年轻人省下房租的一部份,都能达到。

把这8000块每个月投到A股红利股里,分红全部再投资(DRIP),不碰不卖,只收息再买。十年后你会看到什么?

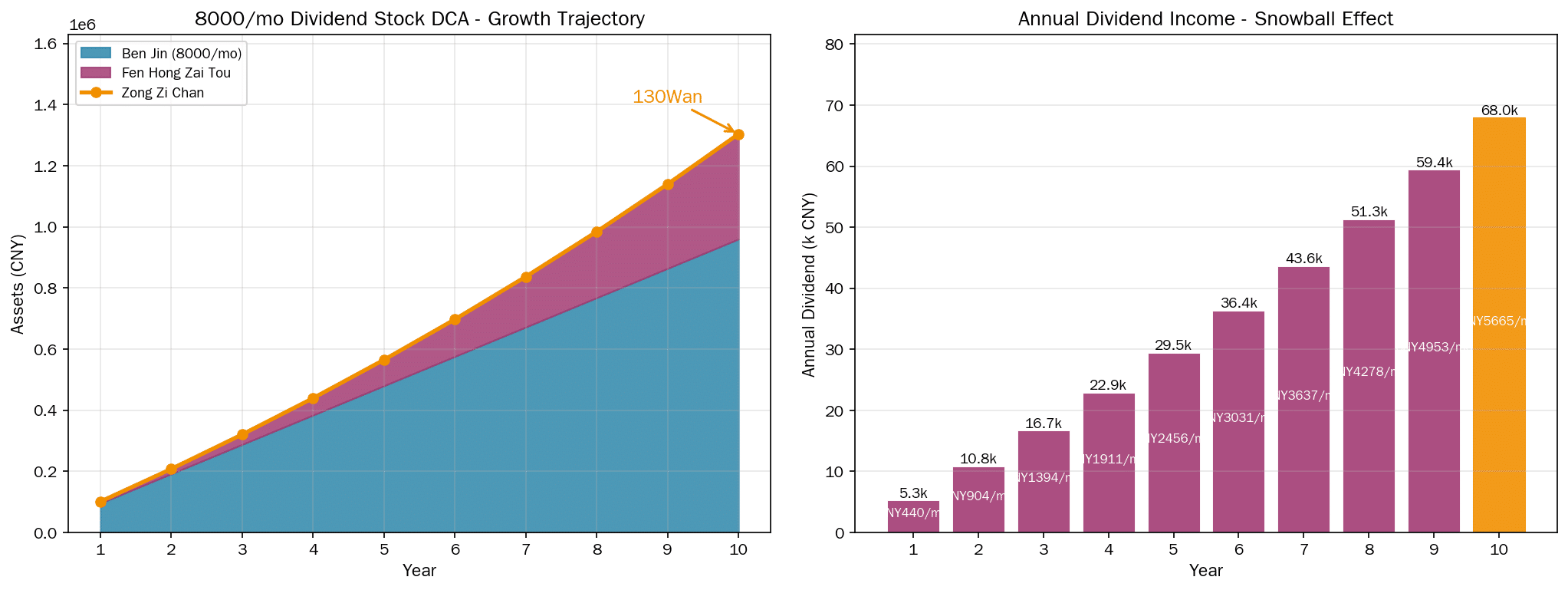

我直接给你看结果:

二、10年定投模拟:8000元/月,5.5%股息率

| 年份 | 当年投入本金 | 累计本金 | 当年分红收入 | 分红折合月入 | 年末总资产 |

|---|---|---|---|---|---|

| 第1年 | 96,000 | 96,000 | 5,280 | 440 | 101,280 |

| 第2年 | 96,000 | 192,000 | 10,850 | 904 | 208,130 |

| 第3年 | 96,000 | 288,000 | 16,727 | 1,394 | 320,858 |

| 第4年 | 96,000 | 384,000 | 22,927 | 1,911 | 439,785 |

| 第5年 | 96,000 | 480,000 | 29,468 | 2,456 | 565,253 |

| 第6年 | 96,000 | 576,000 | 36,369 | 3,031 | 697,622 |

| 第7年 | 96,000 | 672,000 | 43,649 | 3,637 | 837,271 |

| 第8年 | 96,000 | 768,000 | 51,330 | 4,278 | 984,601 |

| 第9年 | 96,000 | 864,000 | 59,433 | 4,953 | 1,140,034 |

| 第10年 | 96,000 | 960,000 | 67,982 | 5,665 | 1,304,016 |

十年投入96万。总资产130万。34.4万是分红再投资白送的——你没多掏一分钱。

第10年时,你每年能收到6.8万分红,折合每月5665元。这个数字已经超过了很多人的月退休金。

三、一张图看明白

左图很直白:蓝色是你的投入,紫色是分红滚出来的收益。刚开始紫色面积小得可怜,到了第6-7年以后,紫色开始发力。

右图更直观:每年分红从5280元涨到67982元,翻了快13倍。而你的本金投入增长一直是一条直线。

这就是复利的本质——不是你有多能赚,是你有多能等。

四、5.5%收益率现实吗?看看市场上有什么

我不是瞎拍脑袋说的5.5%。2026年的A股市场上,稳定分红的标的还真不少:

| 股票 | 代码 | 股息率(近似) | 行业 | 分红稳定性 |

|---|---|---|---|---|

| 工商银行 | 601398 | ~5.2% | 银行 | ★★★★★ |

| 农业银行 | 601288 | ~5.3% | 银行 | ★★★★★ |

| 中国神华 | 601088 | ~6.5% | 煤炭 | ★★★★☆ |

| 中国石油 | 601857 | ~5.5% | 石油 | ★★★★☆ |

| 大秦铁路 | 601006 | ~5.8% | 铁路 | ★★★★☆ |

| 长江电力 | 600900 | ~3.8% | 水电 | ★★★★★ |

你不需要全仓一只股票。分散到4-6只,平均5.5%的股息率完全做得到。大银行股每年分红就是一门心思的事,十几年的派息记录一查便知。

关键是你得拿得住。很多人看到股价跌了5%就跑,结果错过了两次分红和复利滚存。红利投资最难的不是选股,是心态。

五、分红花掉 vs 分红再投:20年后的差距

好,现在你有两个选择:

方案A:每个月定投8000,但每年的分红都取出来花了(当加薪补贴生活)

方案B:分红一分不取,全部再投回去

20年后:

| 方案A:分红花掉 | 方案B:分红再投 | 差额 | |

|---|---|---|---|

| 总投入 | 192万 | 192万 | 0 |

| 20年末总资产 | 192万 | 353万 | +161万 |

| 年分红收入 | 10.5万/年 | 19.4万/年 | +8.9万/年 |

多出161万。这就是滚存的威力。

前几年憋着不花钱很难受对吧?但到了第10年,你每年光分红就有6.7万。到第20年,年分红19.4万,折合每月1.6万——这个钱你花都花不完。

所以FIRE的真正秘诀不是「找到一只神股」,而是「早开始 + 不分红再投 + 熬住前10年」。

六、不同工资水平怎么调?

不是每个人都能每月投8000。我把不同投入水平的10年结果也算了:

| 每月定投 | 10年总投入 | 10年末总资产 | 分红占比 | 第10年月分红 |

|---|---|---|---|---|

| 5,000元 | 60万 | 81.5万 | 26.4% | 3,540元 |

| 8,000元 | 96万 | 130.4万 | 26.4% | 5,665元 |

| 10,000元 | 120万 | 163.0万 | 26.4% | 7,081元 |

| 15,000元 | 180万 | 244.5万 | 26.4% | 10,621元 |

有意思的发现:不分投入金额大小,分红占比都是26.4%——数学上等比例缩放,结果一样。这告诉我们一个残酷又公平的事实:复利不挑人,它只挑时间。

七、现实中的加速器

上面的模拟假设了「月入不变」。现实中有几个加速器可以让你提前到达目标:

- 工资增长:今年投8000,明年升职了投10000。模拟里没算,但你的实际速度会快很多

- 年终奖一次性投入:年底奖3万,啪一下全买红利股,相当于多跑了4个月的定投

- 打新股/可转债收益:A股打新虽然中签率低了,但中一次就是几千到几万,全投回去

- 股息税优惠:持股超1年,股息税免了——这条我写过单独的分析(持股1个月vs1年,分红税差高达50%)

算上这些加速器,10年130万可能只要7-8年就能达到。

八、FIRE三阶段路线图

把这个思路拉长来看,其实是三个阶段:

<

table style=”width:100%;border-collapse:collapse;margin:20px 0;”>

… [OUTPUT TRUNCATED – 23018 chars omitted out of 73018 total] …

62f每个人都能每月投8000。我把不同投入水平的10年结果也算了:

| 每月定投 | 10年总投入 | 10年末总资产 | 分红占比 | 第10年月分红 |

|---|---|---|---|---|

| 5,000元 | 60万 | 81.5万 | 26.4% | 3,540元 |

| 8,000元 | 96万 | 130.4万 | 26.4% | 5,665元 |

| 10,000元 | 120万 | 163.0万 | 26.4% | 7,081元 |

| 15,000元 | 180万 | 244.5万 | 26.4% | 10,621元 |

有意思的发现:不分投入金额大小,分红占比都是26.4%——数学上等比例缩放,结果一样。这告诉我们一个残酷又公平的事实:复利不挑人,它只挑时间。

七、现实中的加速器

上面的模拟假设了「月入不变」。现实中有几个加速器可以让你提前到达目标:

- 工资增长:今年投8000,明年升职了投10000。模拟里没算,但你的实际速度会快很多

- 年终奖一次性投入:年底奖3万,啪一下全买红利股,相当于多跑了4个月的定投

- 打新股/可转债收益:A股打新虽然中签率低了,但中一次就是几千到几万,全投回去

- 股息税优惠:持股超1年,股息税免了——这条我写过单独的分析(持股1个月vs1年,分红税差高达50%)

算上这些加速器,10年130万可能只要7-8年就能达到。

八、FIRE三阶段路线图

把这个思路拉长来看,其实是三个阶段:

| 阶段 | 年限 | 目标 | 核心策略 |

|---|---|---|---|

| 积累期 | 第1-10年 | 攒出100-130万本金 | 定投+分红再投+不碰不卖 |

| 过渡期 | 第10-15年 | 资产从130万→227万 | 继续定投,分红可选部分支取 |

| FIRE期 | 15年+ | 年分红>15万=月入>1.2万 | 停止定投,每年拿分红生活 |

到了第三阶段,你完全可以辞职、做自由职业、或者彻底退休。因为每年的分红收入已经覆盖了基本生活开支。你不需要卖一股。

这就是FIRE最妙的地方:你不消耗本金,你只靠它的产出活着。

九、常见问题(FAQ)

Q: 5.5%的股息率能维持20年不变吗?

不是每只股票都能。但大盘蓝筹银行股(工行、农行、建行)过去十几年派息只增不减。煤炭和石油会受周期影响(神华2023年派了2.55元/股,2015年只派了0.32元)。这就是为什么要分散:银行股提供稳定底座,能源股提供弹性溢价。

Q: 每月8000块投红利股,不怕股价跌吗?

怕,但定投本身就是解决这个问题的。股价跌的时候你花同样的钱买到更多股,分红按股数算的,股多了分红反而更多。巴菲特买可口可乐的时候市盈率只有14倍,但后来股价翻了几十倍的同时,分红也涨了几十倍。红利股的股价波动反而给了你低价加仓的机会。

Q: 我月薪才6000,投不起8000怎么办?

5000元/月的方案10年也有81万。重点是先开始,哪怕每月2000块。2000块存10年,按同样收益率,10年末也有20.4万。起点低没关系,复利不挑金额,只挑时间。而且一个人的收入是会增长的——今天的2000块可能是明天的5000块。

Q: 红利股的收益跑得赢房价涨幅吗?

我之前专门对比过:100万买房收租 vs 100万买红利股收息,30年后差距巨大(见买房收租vs买红利股收息)。红利股的优势是流动性好、门槛低、不需要管理维修。但股票有波动性,心理承受能力是关键。

十、结语:FIRE不是梦,是每天的选择

我写这个系列写了十几篇了。每一篇都在重复同一个道理:高股息 + 分红再投 + 长期持有 = FIRE。

公式很简单,难的是执行。因为你会被大盘波动吓到,会被朋友晒的短线收益刺激到,会被「房价还要涨」洗脑。但只要你守住这条简单的公式,10年后回头看,你会发现——

那些天天追涨杀跌的兄弟还在原地踏步,你的分红账户已经开始给你发工资了。

如果你还没开始,今天是2026年5月31日。现在就是最好的时候。

📢 郑重声明:本文所有数据和分析仅为个人学习和交流目的,不构成任何投资建议。股票市场有风险,投资需谨慎。文中提到的任何股票代码和股息率数据,不代表买入推荐。每个人的财务状况、风险偏好和投资目标不同,请在做任何投资决策前,咨询持牌专业人士或独立研究。过去的派息记录不保证未来的分红水平。作者对因本文内容而产生的任何投资损失不承担责任。

📌 相关阅读:红利ETF vs 精选个股 | ETF与个股的股息率差距有多大?复利20年差110万

📚 更多FIRE主题文章:

👉 FIRE本金速算:月领3000/5000/8000/10000需要多少本金?

👉 Yield on Cost才是FIRE的终极答案——每月5000元30年后股息率48.7%

👉 买房收租vs买红利股收息:100万投下去30年差距有多大

👉 高股息FIRE的税务密码:持股1个月vs1年分红税差50%

👉 不上班的第366天:100万红利股每个月给我发工资

📚 FIRE系列阅读

- 如何让每个月都有分红到账

- A股10年分红王者榜

- 六大行2025分红终极PK

- HBM存储赛道深度分析 — 科技投资另类视角

🔗 相关阅读:这篇文章算的是“怎么攒到第一个100万”,但攒到之后呢?《高股息FIRE之路:算出你的FIRE数字》用三张表格告诉你《月花5000还是2万,需要的本金差了一倍》。