每到6月就暴富,剩下的11个月吃土?

如果你持有A股红利股超过一年,你肯定经历过这个魔幻场景:

6月到7月,手机叮叮叮响个不停——工商银行分了、长江电力分了、中国神华分了、大秦铁路分了……账户里一下子多了好几万。爽得不行。然后呢?8月、9月、10月……账户安静得像死了一样。一直到明年6月,整整10个月没有任何分红进账。

这就是A股红利投资者的经典困境:分红高度集中在5-7月,全年11个月空窗期。对于靠股息生活的FIRE族来说,这个现金流节奏简直反人类——你不可能一年只花一次钱,对吧?

我有个朋友(真事),2024年拿了大概12万分红,其中8万集中在6-7月。他那两个月花钱如流水,结果到年底又要从本金里掏钱过日子。这就是典型的「分红现金流错配」——不是钱不够,是钱来的时间不对。

今天这篇文章,就是要解决这个问题:怎么让你的红利组合,像发工资一样每个月都有钱到账?

太长不看版:A股红利股天然集中在6-7月分红,但通过精选中期分红股(中石化、格力等)+ 搭配港股/REITs/可转债利息收益,可以显著平滑现金流。关键是不要在构建组合时只看股息率,还要看派息节奏。

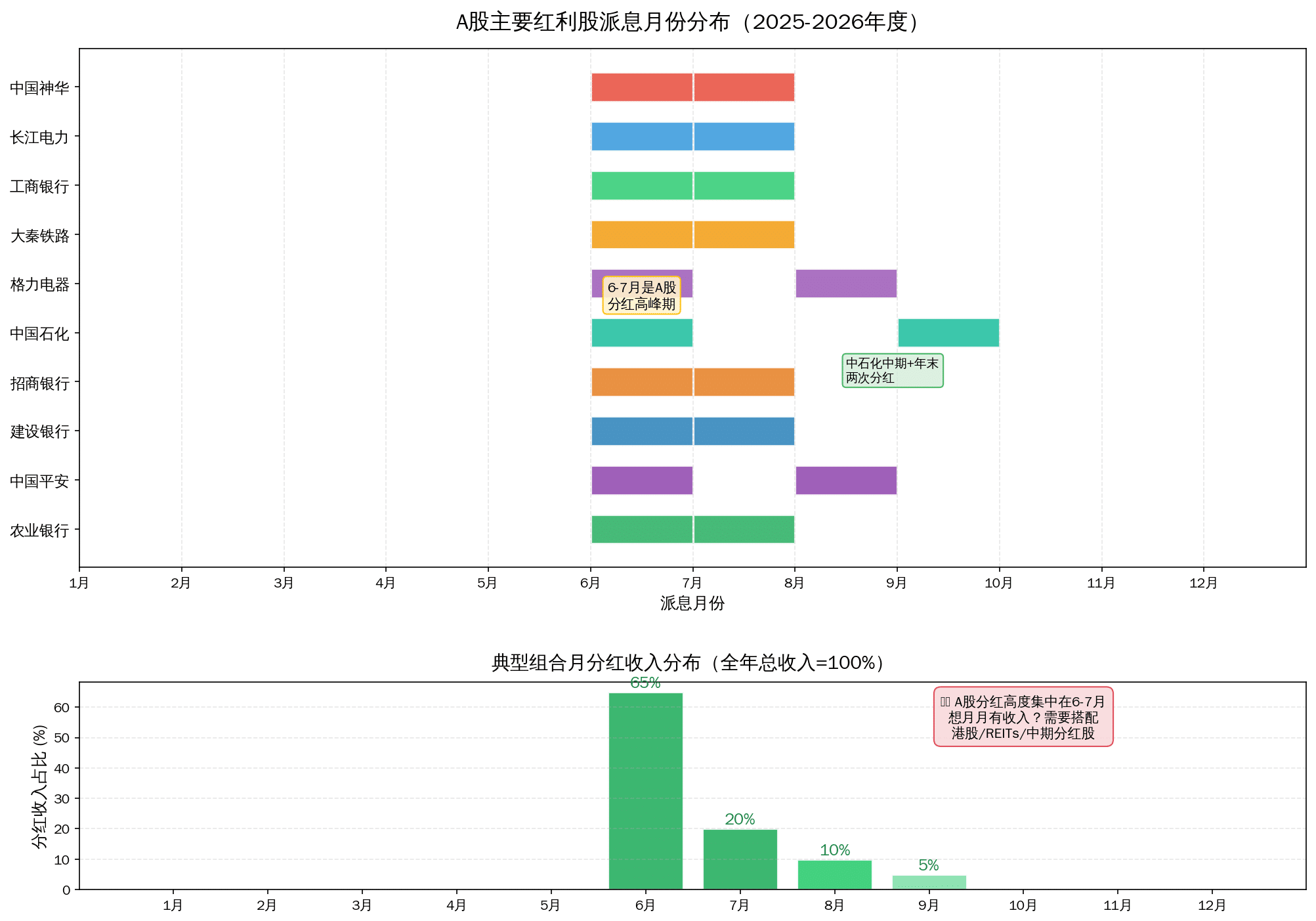

A股分红日历:10只核心红利股派息月份一览

先看一张图。这是A股10只最主流红利股的派息月份分布:

看到了吗?9只股票的蓝色方块全部挤在6、7月。只有中国石化和格力电器分散了一点点到8月、9月。1-5月、10-12月——空白。

这10只股票的具体数据:

| 股票 | 代码 | 典型派息月 | 股息率(近12月) | 连涨股息年数 | 分红频率 |

|---|---|---|---|---|---|

| 中国神华 | 601088 | 6-7月 | 5.2% | 7年 | 年1次 |

| 长江电力 | 600900 | 6-7月 | 3.8% | 10年+ | 年1次 |

| 工商银行 | 601398 | 6-7月 | 5.5% | 10年+ | 年1次 |

| 大秦铁路 | 601006 | 6-7月 | 6.1% | 6年 | 年1次 |

| 格力电器 | 000651 | 6-8月 | 4.2% | 5年 | 年1次 |

| 中国石化 | 600028 | 6月+9月 | 5.0% | 5年 | 年2次 |

| 招商银行 | 600036 | 6-7月 | 4.8% | 10年+ | 年1次 |

| 建设银行 | 601939 | 6-7月 | 5.6% | 10年+ | 年1次 |

| 中国平安 | 601318 | 6-8月 | 4.5% | 12年 | 年1-2次 |

| 农业银行 | 601288 | 6-7月 | 5.3% | 10年+ | 年1次 |

这10只股票如果等权买入,你的年分红收入中 85%会在6-7月到达。剩下10%在8月,5%在9月。其他9个月——零。

这就是为什么即使你的股息收入在纸面上够了,实际生活中还是觉得捉襟见肘。不是你赚得少,是钱来得太集中。

为什么A股分红这么「扎堆」?

这里有个制度性原因:A股上市公司绝大多数以自然年(1-12月)为会计年度。年报在次年4月30日前披露,股东大会在6月左右召开,分红方案通过后一到两个月实施。所以几乎所有公司的分红都落在6-7月。

对比一下美股:很多美国公司按季度分红,每年4次,每次季报后派息。持有10只美股红利股,你基本上每个月都能收到几笔股息。A股天然就不具备这个优势——年分红一次是常态,半年分红是惊喜,季度分红是异类。

不过好在中国石化是个特例——每年两次分红(中期+末期),分别在6月和9月。它就像是那个「打破规矩」的人,给了我们一点操作空间。

实操方案:四招平滑全年现金流

第一招:重仓「双分红」股

把所有钱都砸进一年分两次红的公司。A股里最典型的就是中国石化(600028):6月末期分红,9月中期分红。两次加起来股息率约5%。

但这个策略有个硬伤:鸡蛋都在一个篮子里。石化股受油价影响大,万一油价暴跌,分红可能缩水。FIRE追求的是确定性,单押一只周期股风险太大。

实操建议:组合中给中国石化10-15%的仓位,作为「9月现金流锚点」,但不要ALL IN。

第二招:提前预留缓冲池

这是最简单也最容易被忽视的方法:6-7月分红到账后,不要全花掉。把其中40-50%转入一个货币基金或短期理财账户,平均分配到接下来10个月使用。

举个例子:假设你6-7月收到8万分红。把其中4万放进余额宝/零钱通,每个月自动转出4000元作为生活费。这样虽然分红本身没变,但通过人为平滑,你的现金流就均匀了。

这个方法几乎零成本,只要有纪律就行。缺点也很明显:需要自制力,而且那笔钱在你手里躺着的时候会被通胀吃掉一点。

| 月份 | 到账分红(万) | 转入缓冲池(万) | 当月取出(万) | 缓冲池余额(万) |

|---|---|---|---|---|

| 6月 | 6.0 | 3.0 | 0.4 | 2.6 |

| 7月 | 2.0 | 1.0 | 0.4 | 3.2 |

| 8月 | 0.5 | 0 | 0.4 | 3.3 |

| 9月 | 0.5 | 0 | 0.4 | 3.4 |

| 10月 | 0 | 0 | 0.4 | 3.0 |

| …至次年5月 | 0/月 | 0/月 | 0.4/月 | 递减至0 |

全年总分到9万,月均7500元。通过缓冲池平滑后,你每个月都有4000元稳定现金流,剩余部分作为来年本金再投资。

第三招:跨市场分散(A股+港股+REITs)

A股分红集中在年中,但港股不一样。很多港股公司按半年分红或季度分红,时间点错开。举个例子:

| 市场/品种 | 典型派息节奏 | 代表标的 | 股息率参考 |

|---|---|---|---|

| A股红利股 | 年1次,集中6-7月 | 工行/神华/长电 | 3.8%-6.1% |

| 港股高息股 | 半年或季度,分散全年 | 汇丰/中移动H/港铁 | 4%-7% |

| A股REITs | 年1-2次,时点各异 | 华夏华润商业REIT等 | 4%-6% |

| 红利ETF | 跟随成分股,实际仍集中 | 红利ETF(510880) | 4%-5% |

港股的力量:汇丰控股通常在Q1和Q3派息,中国移动H股在年中+年末派息。如果你持有30%仓位在港股,全年现金流的平滑度会大幅提升。

但这里有个门槛:港股通需要50万资产门槛。如果你的FIRE本金还没到这个水平,先用缓冲池法(第二招)过渡。

第四招:可转债利息补充(零风险补充收入)

这招很多人没注意到:可转债每年派息1-2次,而且和股票分红时间经常错开。更重要的是,可转债有保底——到期还本付息。

举个例子:某AAA级可转债,面值100元,票面利率第一年0.3%、第二年0.5%……第六年2%。利率不高,但它每年固定付息。如果你有50万闲置资金配置在可转债上,每年能拿到2000-4000元的确定性利息,正好填补1-5月的空窗期。

而且可转债还有隐含期权价值(转股权),如果正股大涨你能跟着喝汤。即便不涨,到期拿回本金+利息,不会亏。

复利计算:平滑现金流对长期收益的影响

很多人觉得「平滑现金流」只是个生活质量问题,和收益无关。其实关系大了。

假设你有200万本金,全部投在股息率5%的红利组合上。每年6月拿到10万分红。现在对比两种花法:

方案A(不管理):6月一次性拿到10万,立刻花掉4万(一年生活费),剩下6万再投资。下一年同样的循环。

方案B(缓冲池管理):6月收到10万,分12个月均匀花掉,每月花3333元。同时把未花的钱放进货基赚2%年化。年底结余0元用于再投资(因为都花掉了)。

方案C(最优化):6月收到10万,70%放进缓冲池(平滑到下一年),30%立即再投资。每月只花掉分红中的40%,剩余全部滚入本金。

对比20年后的结果(假设股息率维持5%,分红再投资复利):

| 初始本金 | 20年后本金 | 20年后年分红 | 月均现金流 | |

|---|---|---|---|---|

| 方案A:粗暴花 | 200万 | 约290万 | 14.5万 | 集中6月 |

| 方案B:平滑花 | 200万 | 约310万 | 15.5万 | 月均均匀 |

| 方案C:优化再投资 | 200万 | 约380万 | 19.0万 | 6月6万+月均1.08万 |

同样200万起步,优化现金流管理比随便花多出90万本金和每年多4.5万分红。差别就来自于「未花的钱有没有在赚钱」——哪怕只是货基的2%,积少成多20年也吓人。

这里用小学数学算一下复利效应:200万×(1.05)^20 ≈ 200万×2.653 ≈ 530万(如果完全不花钱全部再投资)。但FIRE你不能不吃不喝。方案C相当于每年花掉2%(4万/200万),再投资3%(6万/200万),有效复利增速约3%。200万×(1.03)^20 ≈ 200万×1.806 ≈ 361万。实际会更高一些,因为缓冲池的钱也有货基收益。

实操组合示例:100万本金搭建「月月有工资」组合

以下是我个人会用的配置方案(不是投资建议,纯交流):

| 资产 | 仓位 | 金额 | 年分红/利息 | 到账月份 |

|---|---|---|---|---|

| 工商银行 | 15% | 15万 | 约8250元 | 6月 |

| 中国神华 | 12% | 12万 | 约6240元 | 6月 |

| 大秦铁路 | 10% | 10万 | 约6100元 | 6-7月 |

| 长江电力 | 10% | 10万 | 约3800元 | 6-7月 |

| 中国石化 | 15% | 15万 | 约7500元 | 6月+9月 |

| 招商银行 | 8% | 8万 | 约3840元 | 6-7月 |

| 可转债组合 | 15% | 15万 | 约3000元 | 分散全年 |

| 货币基金/短债 | 15% | 15万 | 约3000元 | 分红缓冲池 |

| 合计 | 100% | 100万 | 约41,730元/年 | 月均约3,478元 |

这个组合的关键不是收益多高,而是可转债和货基提供了6-7月之外的现金流。当A股红利股全部熄火的下半年,你有:

- 9月:中国石化中期分红约3700元

- 全年:可转债利息约3000元(按季度或半年付息)

- 全年:货基/短债利息约3000元(随时可取)

再配合第二招的缓冲池管理,从6-7月到账的28330元中划出14000元分10个月花,你每个月实际可支配约3100-3500元。在大部分二三线城市,一个人简朴但体面的生活完全够用。

FAQ

Q: 为什么不用红利ETF?ETF不也是分散的吗?

红利ETF(如510880)跟踪红利指数,成分股几十上百只。但它只是数量分散,时间上并不分散——因为所有成分股的分红都集中在6-7月,ETF的分红也在7-8月集中到账。买了红利ETF,你的现金流仍然是全年一次性的。ETF解决的是选股风险分散,不是现金流时间分散。

Q: 100万太少了吧?月均3500够干嘛?

100万是起点,不是终点。月均3500在三线城市+有自己的房子+不养车的情况下,足以覆盖基本生活。关键是本金在增长——每年你都在把一部分分红再投资,20年后本金从100万涨到200万+,月均现金流从3500涨到7000+。FIRE不是「突然财务自由」,是「每年比去年更自由一点」。详见我之前写的从0开始每月定投8000元,10年攒100万红利本金。

Q: A股红利股都在跌,股息率越来越高,是不是陷阱?

这个问题我之前专门写过填权真相。简单说:分红后股价确实会跌(除息),但好公司的股价会慢慢涨回来(填权)。你赚的不是股价波动的钱,是公司持续盈利后分给你的利润。只要公司赚钱能力没变,分红就是真金白银。判断标准不是股价涨跌,而是分红金额是否持续增长。过去10年六大行每年分红都在涨,这才是关键。

Q: 港股通50万门槛太高了,有没有替代方案?

有。A股现在也有QDII基金通过港股通投资港股高息股,比如恒生高股息ETF(513690)。你买这个ETF等于间接持有港股红利股组合,门槛只要几百块。缺点是管理费会吃掉一部分收益,但作为跨市场分散的工具完全够用。另外,A股REITs也是个好选择,部分REITs在Q1或Q4派息,刚好弥补1-5月和10-12月的空窗。

总结:三个层次解决现金流问题

回顾一下,FIRE红利投资面临的核心矛盾是:A股年分红制 vs 月月都要花钱。解决方案分三个层次:

第一层(必做):分红到手后人为平滑——把大头放进货基/短债,按月支取。这是所有FIRE投资者都应该做的事,不论本金大小。

第二层(进阶):在组合中刻意配置非6-7月分红的资产——中国石化(9月)、可转债(全年)、A股REITs(分散时点)。这需要你对每种资产的派息节奏做点功课。

第三层(高阶):跨市场配置——港股、美股红利股或ETF,实现真正的全年12个月不间断现金流。这需要50万+的本金和一定的投资经验。

记住FIRE的核心不是「有多少钱」,而是「钱来的节奏能不能匹配你花钱的节奏」。一个每年6月拿20万但全年其他月份零收入的人,过得比每个月稳定拿1.2万的人焦虑得多。现金流平滑度本身就是一种安全感。

最后说一句大实话:不管你用什么方法平滑现金流,高股息+复利+长期持有=FIRE 这个大逻辑不变。本文讨论的所有技巧都是锦上添花,不是雪中送炭。真正的核心始终是:选好公司,持续买入,别乱动,让时间给你赚钱。

相关阅读:Yield on Cost才是FIRE的终极答案——每月定投5000元30年后股息率变成48.7% | 分红再投资 vs 花掉,20年后差距让你怀疑人生 | 月领3000/5000/8000/10000元退休金需要多少银行股?

⚠️ 免责声明:本文所有内容仅为个人投资思考与经验分享,不构成任何形式的投资建议。文中提及的所有股票、ETF、可转债均为举例说明,不代表推荐买入或卖出。股票市场存在风险,过往分红记录不代表未来表现。任何投资决策请基于你自己的独立研究和风险承受能力做出。作者持有文中提及的部分股票。

📚 FIRE系列阅读

- 每月定投8000元10年攒100万

- 六大行2025分红终极PK

- 分红再投资vs花掉20年差距

- HBM存储赛道深度分析 — 科技投资另类视角